U prethodnom tekstu smo naveli da je u postupku prodaje kompanije neophodno izvršiti procenu njene vrednosti, kako bi se stekla slika o mogućoj ceni transakcije. Postoji nekoliko pristupa procene vrednosti:

Računovodstveni pristup: vrednost kompanije je razlika između ukupne imovine i ukupnih obaveza. Ovaj pristup je najadekvatniji kada je profitabilno poslovanje kompanije na dug rok upitno (na primer, kada su kompanije u finansijskim problemima)

Tržišni pristup: identifikuju se uporedive kompanije (slične veličine, posluju na istim/sličnim tržištima, sličan portfolio proizvoda/usluga) i utvrđuje se njihova tržišna vrednost (cene akcija na berzi ili cena ostvarena u M&A transakciji). Ukoliko se utvrdi da je vrednost uporedivih kompanija jednaka osmostrukoj vrednosti neto dobitka, onda se vrednost kompanije utvrđuje kao osmostruka vrednost neto dobitka. Iako se ovaj pristup koristi u M&A transakcijama, on ne uvažava specifičnosti same kompanije kao što su brend, tržišna reputacija, organizaciona kultura itd, niti ukazuje na mogućnosti uvođenja poboljšanja u trenutno poslovanje.

Prinosni pristup: osnovna pretpostavka ovog pristupa je da je vrednost kompanije uslovljena novčanim tokovima koje će doneti svom vlasniku u budućnosti. Najpoznatiji metod unutar prinosnog pristupa je metod diskontovanih novčanih tokova, koji će biti detaljnije objašnjen u nastavku teksta, imajući u vidu da se najčešće koristi u praksi i s obzirom da pruža najviše informacija za donošenje poslovnih odluka.

Primena metoda diskontovanih novčanih tokova podrazumeva vršenje finansijskih projekcija za period od 5 do 10 godina i diskontovanje novčanih tokova cenom kapitala (zahtevana stopa prinosa na investiciju u kompaniju, imajući u vidu poslovne i finansijske rizike). U narednoj tabeli je dat hipotetički primer projektovanja novčanih tokova jedne kompanije koja pruža usluge razvoja softvera za period 2020 – 2025:

Prvo smo projektovali prihode od pružanja usluga u narednim godinama, kao i profitnu maržu, na osnovu koje smo izračunali poslovni dobitak (EBIT) po godinama projekcije. EBIT umanjen za porez na dobit predstavlja NOPAT (neto poslovni dobitak posle poreza), koji je adekvatno merilo profita za potrebe procene vrednosti. NOPAT uvećavamo za troškove amortizacije osnovnih sredstava (s obzirom da je amortizacija čisto računovodstvena kategorija, odnosno ne dolazi do odliva gotovine), a umanjujemo za kapitalna ulaganja (ulaganja u nekretnine, računarsku opremu i ostala osnovna sredstva) i ulaganja u neto obrtni kapital (obrtnu imovinu, odnosno potraživanja od kupaca, zalihe i ostala tekuća potraživanja umanjenu za tekuće poslovne obaveze) i tako dolazimo do FCFF (Free cash flow to firm), odnosno slobodnih novčanih tokova koji ostaju na raspolaganju vlasnicima i poveriocima kompanije nakon tekućih rashoda i izvršenih ulaganja. Pošto ne možemo sabirati novčane tokove iz različitih vremenskih perioda, pomoću diskontnog faktora (koji u sebi sadrži cenu kapitala od 15%) svodimo na sadašnju vrednost.

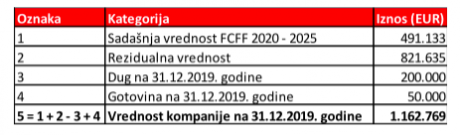

Obračun vrednosti kapitala kompanije je prikazan u narednoj tabeli:

Sadašnja vrednost FCFF 2020-2025 predstavlja sumu iznosa iz prve tabele pod rednim brojem 11. Na nju dodajemo rezidualnu vrednost (sadašnju vrednost novčanih tokova nakon 2025. godine) i gotovinu, a oduzimamo vrednost duga na dan procene kako bismo došli do vrednosti kapitala kompanije od 1.162.769 EUR. Pod datim pretpostavkama, vlasnik kompanije je u mogućnosti da proda vlasništvo za oko 1.200.000 EUR.

Osnovna prednost metoda diskontovanih novčanih tokova je što uvažava specifičnosti kompanije: sve relevantne informacije o poslovanju se kvantifikuju putem projekcija prihoda, profitne stope i investicija i putem cene kapitala.

Dodatna prednost ovog metoda je što omogućava menadžmentu kompanije da uvidi mogućnosti uvećanja vrednosti (novčanih tokova koje će kompanija ostvariti u budućnosti), nezavisno od činjenice da li je u planu prodaja kompanije ili ne. Na osnovu izvršenih projekcija, menadžment treba da se fokusira na pokretače vrednosti, odnosno ključne promenljive koje utiču na vrednost kompanije:

- Viša stopa rasta prihoda: koliki je potencijal za rast postojećeg portfolija usluga? Postoji li mogućnost uvođenja novih usluga? Da li bi se nove usluge nudile postojećim kupcima ili novim kupcima?

- Viša profitna stopa: da li postoje mogućnosti za uštede u troškovima poslovanja? Koji su ključni izvori neefikasnosti u svakodnevnom poslovanju?

- Niži porez na dobit: da li postoje mogućnosti za poresku optimizaciju, korišćenje poreskih podsticaja itd.?

- Manja ulaganja: da li projektovane novčane tokove možete generisati uz manja ulaganja? Da li postoji mogućnost prodaje dela imovine koja ne doprinosi generisanju gotovine iz poslovanje?

- Niža cena kapitala: da li je finansijska struktura usklađena sa ambicijama i rizicima poslovanja?

Napominjemo da se metod diskontovanih novčanih tokova preporučuje u slučajevima kada je izvesno da će kompanija poslovati profitabilno u dugom roku. Takođe, procenitelj mora biti svestan činjenice da su finansijske projekcije rezultat njegovih subjektivnih stavova: ukoliko finansijski rezultati nisu u dovoljnoj meri realno projektovani, sama procenjena vrednost neće biti realna i može navesti na donošenje pogrešnih poslovnih odluka.