Dve velike akvizicije o kojima se priča poslednjih dana su akvizicije u mobilne platforme, i još uže – u one specijalizovane skoro isključivo za razmenu poruka i još jedno sužavanje – u dva lidera u toj oblasti. U pitanju su kupovina Vibera za 900 miliona i vrtoglava cifra od 19 milijardi dolara koju Facebook izdvaja za Whatsapp.

Pre akvizicije Whatsappa dobar deo interneta brujio je o Viberu – zašto bi neko platio 900 miliona dolara za kompaniju koja još uvek nije pronašla način da naplati svoje usluge.

A onda imamo Whatsapp, koji ima 50% više korisnika, a prodat je čak za 21 put veću cenu.

Broj korisnika kao primarni kriterijum za evaluaciju

Viber je Rakuten, japanski internet gigant, kupio za skoro 1 milijardu uprkos tome što već neko vreme bezuspešno traga za biznis modelom koji će im obezbediti profitabilnost. Ključ je očigledno u njihovih 300 miliona registrovanih korisnika i činjenici da je taj broj porastao za 50% u poslednjih 8 meseci. To da je broj korisnika i njihov rast važniji od prihoda je nešto što često čujemo, ali nije nam baš instinktivna pomisao, pa su ovakve vesti dobar način da nas na to podsete.

S druge strane, Whatsapp kao lider među mobilnim aplikacijama za slanje poruka je uspeo da pronađe mehanizam koji mu donosi zaradu i juče je procenjen na 10% vrednosti Facebooka — Whatsapp koji ima 55 zaposlenih.

Ova akvizicija je druga najveća akvizicija tehnološkog startapa i razlozi za nju su sigurno mnogobrojni. Treba da znamo da Facebook više od polovine svojih prihoda ostvaruje preko mobilnih usluga, a Whatsapp preti da uskoro prestigne SMS u broju poslatih poruka dnevno. Nije zanemarljivo ni tržište koje Whatsapp zadovoljava, jer je dominantan u Evropi i tržištima u razvoju i 3-4 puta jači od Facebookovog messengera.

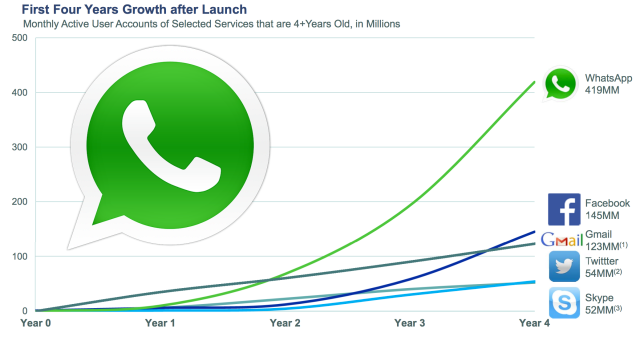

Međutim, ono što je verovatno glavna prednost Whatsappa je to što raste brže od bilo kog sličnog proizvoda u istoriji (čak i Facebooka) - svakog dana za milion korisnika. Grafikon koji je Facebook objavio uz svoje saopštenje nam prilično jasno to pokazuje.

Prethodni slučajevi su pokazali da investitori iz Silicijumske doline mogu biti dosta strpljivi kada su u pitanju B2C kompanije koje imaju veliki broj korisnika, ali još nisu pronašle odgovarajući poslovni model.

Neki od primera u kojima su investitori razmišljali ovako su kupovina Youtubea od strane Googlea, kao i Instagrama od Facebooka, pa i nedavna ponuda za akviziciju Snapchata za 3 milijarde. Ove kompanije u tretnutku ponude su imale veliki broj korisnika i lidersku poziciju na tržištu, ali i velike gubitke. Neke ih imaju i dalje.

Veliki broj korisnika pokazuje da pravite nešto što tržište želi. Ukoliko je plan ostvarivanja prihoda zasnovan na malim cenama usluga (dolar, dva, tri), onda su tek neophodni i to iz tri očigledna razloga - da bi se ostvario relevantan prihod, da bi proizvod dobio na značaju (bez čega nema oglašivača) i da bi se ostvario što veći prihod i samim tim i profit kroz smanjenje troška po korisniku.

A ako, pak, ostvarujete uz to i veoma veliki rast, onda je jasan pokazatelj da se nalazite u novoj oblasti koja tek treba da postane dominantna.

Jedno od pitanja koje je svima na pameti je to zašto je WhatsApp plaćen neverovatnih 19 milijardi dolara. Možda je odgovor u sledećem — SMS je mrtav i jedan ili više drugih servisa će ga zameniti, a Facebookova opklada je da je to WhatsApp.

Chris

četvrtak, 27. Mart, 2014.

As the beauty is in the eye of the beholder, value is in the eye of stakeholder...

aleksa

petak, 28. Februar, 2014.

ima li neko od vas misljenje o ovoj cifri od 12b u akcijama fba? koliko su sigurne, s obzirom da fejsu polako pada ugled, smanjuje se broj novih korisnika i sve vise ljudi prelazi na neke druge drustvene mreze ? Pozdrav

Zoja Kukić

petak, 21. Februar, 2014.

Prema mojim informacijama to je ova. Dugo je bio Skype koji je kupljen za 8,5 milijardi.

Miloš

petak, 21. Februar, 2014.

Koja je najveća akvizicija tech startupa?

Nick

petak, 21. Februar, 2014.

Veoma vazna stvar, u krajnju cenu je uracunat i rizik od toga WhatsApp ga kupi neka druga kompanija (ko je rekao Google). A to je OZBILJAN rizik, kao sto se moze videti.

Zoja Kukić

petak, 21. Februar, 2014.

Naravno, ali kada je kupljen Viber bilo je mnogo pitanja zašto je toliko mnogo plaćen. I onda posle par dana Faecbook kupi Whatsapp za najveću sumu ikada. Facebook je poznat po tome što, prema većini analitičara, "preplaćuje" svoje akvizicije. Ali, 19 milijardi - rekla bih da se Whatsapp šunjao, a da niko nije primetio njegovu vrednost. Retko gde je moglo da se pročita o ovom vrtoglavom rastu pre objave prodaje. A što se vested novca dođe, rekla bih i da je 16 milijardi mnogo (duplo skuplje od Skajpa), plus vested novac je čest oblik ugovaranja pogotovo kod startapa i dosta smislen.

Hex

četvrtak, 20. Februar, 2014.

Glavni razlog kupovine po meni je uništavanje svega što može da ih disruptuje...

novii

četvrtak, 20. Februar, 2014.

" Ako pogledate detalje sporazuma vidi se sledeće: $4 mlrd u kešu $12 mlrd u akcijama FB $3 mlrd "dođem ti" Vested ili "dođem ti" je obećani novac koji će biti isplaćen vlasnicima i zaposlenima u What's Appu u naredne četiri godine, pod uslovom da ispune unapred dogovorene norme. U ovom konkretno slučaju to može da znači određen broj novih otvorenih naloga, intenzitet korišćenja, operativni profit i slično. " http://trzisnoresenje.blogspot.com/2014/02/doem-ti-taktika-pregovora.html Ovo je veoma zanimljiv tekst o ovom preuzimanju.

petar

četvrtak, 20. Februar, 2014.

Facebooku vredi toliko ...

Sportofolio

četvrtak, 20. Februar, 2014.

Skupa opklada ;)