Bitkoin, banke i suverenost individue

Kratak dijalog o dva monetarna sistema sveta napisan u čast petstogodišnjice kačenja Luterovih “95 teza” na vrata crkve Svih Svetih u Vitenbergu.

Šta je Bitkoin i ko je tu gazda uopšte?

Niko. Niko od nas i svi mi zajedno. To je "samo" softver koji radi na računarima svih onih koji žele da se pridruže. Ni od koga ti ne treba dozvola. Ne postoji meta gde naciljati Tomahavk.

Po svetu postoji toliko kopija ove računovodstvene knjige da ona može preživeti nuklearni udar (u žargonu se to zove "bubašvaba protokol"). Bitkoin se može preneti na računaru, mejlom, pismom, u glavi, u slici (steganografija), radio talasima... Jedna firma je čak platila lansiranje satelitskog repetitora koji pokriva Evropu, sever Afrike i dobar deo Azije namenjenog samo za prosleđivanje bitkoin transakcija.

Korišćenje je besplatno. Ovakav softver se zove distribuiran, jer nema jedan ili više centara sa privilegovanim učesnicima.

I Gutenbergova štamparska mašina je bila "samo" miks malo preciznog livenja, obrade drveta, poluge i tinte, začinjena cutting-edge telekomunikacionom tehnologijom tog doba — hartijom, ali ta otrovna kombinacija je promenila svet zauvek. Decentralizovala je pristup znanju i oslobodila najvažniju mrežu među ljudima od pisarskih centara moći — jezičku.

Bitkoin koristeći se novom Gutenbergovom mašinom — internetom, oslobađa drugu najvažniju mrežu među ljudima — novčanu, koja prenosi signal o vrednosti.

Ne razumem. Kako to radi samo od sebe?

Soft skillovi su mrtvi, pripremi se na vreme za svet u kome caruje matematika. Doba disidenata pisaca, novinara, pesnika i glumaca je prošlo. Svako može da shvati, treba samo malo napora i želje.

Sama srž ove tehnologije leži u zakonima brojeva. Koliko je koren iz 4? Dva? Sedi jedan. +/- 2 je tačan odgovor, jer parna stepena funkcija gubi informaciju o znaku.

Koren je čudna funkcija. Problem kvadriranja dvojke, 2^2 ne možeš tek tako da rešiš unazad (inverzno). Možda sam ja krenuo od -2? Moraš da znaš neki dodatni uslov da bi izabrao pravu granu korena (pozitivnu ili negativnu), ili da probaš obe. Na kompjuteru ne bi mnogo potrajalo da zaista probaš obe grane.

Ali! Postoji čitav jedan skup algoritama koji se zovu "kriptografske heš funkcije" (H). Pođimo od apsurdno velikog broja P (na primer od 55 cifara), stavimo ga u takav algoritam H i neka je rešenje broj J = H(P). Ovi algoritmi imaju čudesnu osobinu ireverzibilnosti.

To znači da, imao li čak i najjači mogući sekvencijalni kompjuter, ne najjači postojeći, nego najjači koji termodinamika dozvoljava, u nameri da rešiš ovaj problem unazad, znajući J, a želeći da otkriješ P od koga smo krenuli ( P = H^-1(J) ) trebalo bi ti otprilike onoliko vremena koliko je Svemiru ostalo do njegove konačne termodinamičke smrti. Ovakav algoritam u bitkoinu ima dve ključne uloge:

- On čuva tvoju imovinu od drugih, tako da svako može da pristupi toj računovodstvenoj knjizi (zamisli da banka dozvoli da svako pristupi njenoj bazi podataka), a da opet ne može da ti je uzme. Zato bitkoinu ne trebaju adresa, zaposleni, direktori, obezbeđenje i revizori.

- On čuva tuđu imovinu od tebe jer te sprečava da falsifikuješ transakciju i probaš dva puta da potrošiš isti novčić, kroz genijalno Satošijevo otkriće dokaza o radu (proof of work ili Nakamoto konsenzus). Novčana mreža je primer tzv. Vizantijske mreže, u kojoj se učesnici ne smatraju kooperantima nego suparnicima. Nakamoto konsenzus je rešenje kako ta mreža dolazi do zaključka šta je istina, kolika je nečija imovina, bez da nekome mora da se preda poverenje da za nas vodi tu knjigu evidencije imovine!

Sve do bloka postanja (genesis block) 3. januara 2009, morali smo da imamo računovođu (banka) kome predajemo poverenje da za nas vodi računovodstvenu knjigu. Ako on kaže prodavcu da ti imaš dinar kojim kupuješ robu, prodavac će mu verovati i robu će ti dati. Sada umesto poverenja imamo zakone brojeva.

Bitkoin je jedna računovodstvena knjiga za celu planetu, agnostična na državne regulative i konačno, hvala Bogu, ne zahteva računovođu. Oci prosvetiteljstva su nam dali "Liberté, égalité, fraternité" i upozorili na vreme da je predstavnički sistem samo najmanje loša aproksimacija demokratije, zato je naš doprinos: Vires in numeris!

Bojim se da mi i dalje ništa nije jasno.

Većina nas seda u avion u nadi da će poleteti. Ne moraš znati dinamiku fluida da bi negde otputovao. Daleko je prostije biti korisnik bitkoina nego klijent banke. Za koju godinu koristićeš neki finansijski proizvod, a da ni ne znaš da u pozadini radi bitkoin.

Ali ako želiš da saznaš trebaće ti ne više od par nedelja da shvatiš najvažnije tehničke detalje. Za matematičku suštinu malo više od toga, ali ne moraš ići toliko duboko. To je zato što je on slobodna, potpuno otvorena tehnologija.

Reci mi, gde to čovek može da sazna kako funkcioniše naš trenutni monetarni sistem, ta "džungla konfuzije" (Kejns)? Akademija i dalje predaje neistinu, da se Sunce vrti oko Zemlje (da je depozit stariji od kredita).

Kako to misliš: "Bitkoin oslobađa novac"?

To je pravo pitanje i najvažnija poruka: Društvo je samo jedan veoma kompleksan graf. Svaki proces u društvu se može opisati učesnicima i njihovim vezama. Školovanje, vađenje pasoša, matičenje rođenih, venčanih, umrlih, katastar, uprava, carina, itd...

Bez obzira na to što su neki procesi vrlo prosti, a neki beznadežno kompleksni, svi oni imaju jednu zajedničku osobinu da sačinjavaju hijerarhijski graf. To znači, da svaka od ovih procedura da bi funkcionisala ima u osnovi neku listu ili knjigu evidencije (ledger), a nad njom piramidu odgovornih ljudi sa pravom upisa u nju koji su pečatom, potpisom ili "ok" dugmetom garanti istine (da je diploma odbranjena, carina plaćena, da se imovina poseduje, da je dete rođeno, ugovor važeći itd...).

Ti ljudi su predstavnici kojima predajemo poverenje.

Sve do interneta ljudi nisu imali drugi izbor da se umrežavaju osim ovog hijerarhijskog — predstavničkog (sa izuzetkom primitivnih plemenskih mikrozajednica). U ovakvoj topologiji mreže postoji nezgodan fenomen koji se zove korupcija.

To je zloupotreba mreže od strane nekog od predstavnika. I nije stvar mentaliteta nego je inherentni fenomen takve geometrije mreže.

U svakom društvu postoje ubice koje se šetaju sa diplomatskim pasošima, mrtvi glasači, lažne diplome... Internet je prva horizontalna topologija umrežavanja ljudi u istoriji, a Bitkoin monetarni sistem koji koristi ovu osobinu interneta (peer-to-peer) kako bi izbacio posrednike iz novčane transakcije.

To je, po dizajnu, necenzorabilan, transnacionalan, nehakabilan, u potpunosti definisan monetarni sistem koji ne zahteva predaju poverenja posrednicima da bi funkcionisao (trustless/no counterparty risk). U srcu sistema je nesvakidašnje otkriće digitalne oskudnosti.

Gde je registrovan?

Bitkoin nije pravno lice, nije forex kockanje, ni akcija na berzi. Bitkoin je algoritam. Kao Pitagorina teorema. Znanje koje se više ne može vratiti nazad u bocu, niti se ljudi mogu naterati da se od njega oduče.

Bitkoin sa velikim "B" je protokol, to je nova vrsta baze podataka bez administratora, u kojoj svaki korisnik ima istu ulogu i koja ima token (žeton, unos u bazi, to je bitkoin sa malim "b") koji može da menja vlasnika.

Dinamika kreiranja tokena tokom vremena je regulisana protokolom, neizmenjiva od bilo kog korisnika i njihova količina nakon završetka te emisije će biti 21 milion. On je prvi programabilni novac. U transakciji se može implementirati i neka obligacija (ugovor), ne samo prosta razmena.

Znači to su neki virtuelni žetoni upotrebljivi na internetu?

"Virtuelni" je omiljeni pridev korporativnih medija. Nije virtuelna nego kriptovaluta jer ga kriptografija čini mogućim i daleko realnijom od depozitnog novca.

Ovaj token nije obična informacija kao što je to mp3 fajl ili računovodstvena stavka na pasivi bilansa privatnog lica sa državnom licencom za depozitne poslove (banka).

To je inertna informacija, jer joj treba minimum fizičkog rada (pod "fizički" se misli na veličinu u fizici) da bi nastala i pokrenula se. Kao zlato, samo bez mase. Naučili smo da ovaplotimo informaciju, napravimo od nje oskudnu tvar. I to je jedna divna istorijska simetrija.

Moderna nauka — Galilejeva fizika je počela shvatanjem inertnosti materije, od toga da je pravolinijsko kretanje ravnomernom brzinom osnovno, ne kružno kao što su mislile tadašnje usijane akademske glave, zato što je ono enciklika na "savršenoj nebeskoj sferi". Otuda i jeretička kovanica za "nebesku mehaniku" Johana Keplera.

Otkriće i otimanje kriptografskih heš funkcija od države, zasluga Sajferpankera, modernih Pitagorejaca, i njihov religiozni odnos prema kriptografiji, doveo nas je do otkrića inertne informacije i to će otvoriti novu veliku stranicu istorije u kojoj je kriptografija osnov organizacije društva.

Još uvek joj nismo dali ime, ali dobar kandidat je period omoćenja ili suverenosti individue. Jer se istorija ne ponavlja, ali se rimuje (enlightment — prosvetiteljstvo, empowerment — omoćenje).

Ali ne smeju se tek tako dozvoliti te slobode, nastaće haos. Šta ako posluže za kupovinu droge i pranje novca?

Anonimnost transakcije nije privilegija nego pravo koje treba braniti životom. Prva rečenica manifesta Sajferpank pokreta je: "Privatnost je neophodan uslov za otvoreno društvo informatičkog doba. Privatnost nije tajna. Privatna stvar je nešto što se ne želi podeliti sa celim svetom, tajna je nešto što se ne želi podeliti ni sa kim. Privatnost je moć selektivnog otkrivanja sebe svetu".

Svako ko se odriče prava na privatnost, jer "nema šta da krije" se ne razlikuje od onoga ko se odriče prava na slobodu govora jer "nema šta pametno da kaže" (Edvard Snouden).

Ovog trenutka banka zna više o vama od vas samih. I to je posledica dizajna depozitnog novca. Dve najvažnije mreže među ljudima su jezička kojom serijalizujemo naše misli i novčana kojom prenosimo signal o vrednosti stvari oko nas. Svaki pokušaj ometanja ovih mreža treba da prepoznamo i sprečimo. Na vladama je da nađu načine da spreče protivzakonita ponašanja i oporezivanje bez diranja u anonimnost transakcije.

Ali, neko mora da stoji iza toga. Čiji je taj Satoši Nakamoto?

Irelevantno. "Iza toga" je samo otvoren i svima dostupan programski kod. Bitkoin je recept, ideja, algoritam. Nije pravno lice. Je li važno ko je zapravo bio Pitagora? Frensis Bekon? Vilijam Šekspir?

Postao je preskup. Mogu da ga priušte još samo bogati.

Novac sa dve decimale je samo istorijska posledica, verovatno nekada merne nepreciznosti kantara. Nije nikakav prirodni zakon da novac mora imati samo dve decimale. Bitkoin je deljiv na sto miliona delova. Možeš kupiti npr. hiljaditi deo bitkoina za 15 evra. Manje od 1% ljudi na planeti može imati više od jednog bitkoina, to je ogromna jedinica.

I šta onda? Da čekam da poraste pa da prodam?

Ne. Imaš priliku koju tvoji stari nisu imali. Da štediš u nečemu što ti nijedan diktator ne može obezvrediti, poreznik ili nasilnik oduzeti, bankarski službenik odbiti, proslediti. Svakim danom je sve jače i rasprostranjenije platežno sredstvo. Čekaj dok ne budemo razmenjivali delove bitkoina na lokalnom buvljaku.

Ovakav rast nije normalan. Ovo je balon koji mora da pukne.

Bitkoin je do sada imao 4 mehura. Prvi je bio jula 2010, kada je skočio sa $0.008 na $0.08.

Drugi je bio "veliki mehur 2011.", sa $0.06 na $31, da bi onda pao na $5.

Treći je bio Aprila 2013, sa $20 na $280, kada su se kiparske banke spasavale pleneći klijentske depozite.

Četvrti je bio velika kriza MtGox berze novembra 2013. kada je skočio sa $70 na $1200, pa nekoliko meseci kasnije pao na $200.

Bitkoin je, naravno, i sada u balonu, koji se zove jedino slobodno neregulisano tržište na svetu. Višegodišnji trend rasta vrednosti bitkoina prati Metkalfeov zakon o vrednosti mreže. Ali na sitnijoj vremenskoj skali ta vrednost je vrlo volatilna, jer mreže rastu u naletima, a na svakom o njih se dešava borba straha i pohlepe i novo otkrivanje fer cene. Ne zaboravi samo Kejnsov investicioni savet: "Tržište može mnogo duže da ostane iracionalno nego ti solventan".

Države jednog trenutka više neće dozvoliti ovo igranje.

Ovaj argument više svedoči o inferiornosti onoga ko ga izgovara nego o moći vlada. Evo spiska nekih državnih zabrana do sada: Hindu-Arapske cifre, štamparska mašina, slobodni izbori, podela vlasti, pruge, višespratnice, alkohol, saharoza, gramofon, zlato, homoseksualnost, marihuana, pornografija.

Jedino što vlade i bankarski kartel mogu je da pokušaju moralno prokazivanje ideje u nadi da će većina od nas nasesti. TPPN! TPPN! (Terorizam, Pedofilija i naravno omiljeni opresivni zakon, naslednik Sokratovog kvarenja omladine, njegovo predikativno visočanstvo: pranje novca).

Ali, bez većine nas to su samo zmajevi od papira. Ne zaboravi prvu lekciju renesansnog, prosvećenog čoveka: ti nisi objekat nad kojim se vrši istorija, ti si subjekat koji je menja.

Kada je 2000. Lars Ulrih iz Metalike lio suze pred Senatskim odborom za svojom intelektualnom svojinom u slučaju Napster, jedan koder pozvan kao veštak je lepo upozorio vladu SAD-a: "Zabranite Napster i pojaviće se nešto mnogo strašnije". Ugasili su ga. I još istog meseca dobili bittorent protokol, koji je danas između ostalog i neizostavan deo mašinerije Bitkoin protokola.

Jer, kako je rekao Džon Gilmor, jedan od koderskih apostola i najuži krug sajferpankera:

Internet tretira cenzuru kao kvar i meandrira oko nje.

''Čitave armije ne mogu zaustaviti ideju kojoj je došlo vreme". Pokušati zabraniti Bitkoin bilo bi kao pokušati zabraniti psovke ili izraz za obim kružnice.

Priča se preko "virtuelnih" medija da je otkriće u stvari blockchain, a ne bitkoin?

Nakon potrošenih ismevanja i pretnji, ovo je preostala slamka sofista. Potcenjivački i sa visine, treba da ostavi utisak da se to deca igraju dok ne ulete veliki. Ali, kako kaže jedna od zen rekontri Patrijarha Pavla: "Ne kaže On da čovek ne živi o hlebu, nego da ne živi samo o hlebu".

Blockchain je osnova, ali je samo telo, bez tokena je zombi. Bitkoin je sa razlogom jedna vrlo spora i neefikasna baza podataka. Imperativ dizajna je da mora ispunjavati uslov da je bez korisničkih uloga i administratora.

Jednostruko povezana lista heševa izrudarenih blokova (blockchain) je jedini poznat način da ovaj uslov implementiramo u programskom kodu. Dakle on rešava jedan vrlo uzak i specifičan problem. Svega smo spremni da se odreknemo da bi dobili osobinu da nema vlasnika.

Ako Dojče banka želi da napravi blockchain, on će po definiciji biti zatvoren, sa administratorom. Ta kreatura će ili imati bezvredan token pa nije opasnost Bitkoinu ili će biti zombi bez tokena, a onda je kupovina Oracle licence mnogo pametniji izbor.

Bitkoin je deflatoran, niko neće hteti da ga troši. Kako onda može biti novac?

Ako je nešto omiljena disciplina ekonomista, to je guranje višestrukih oprečnih značenja u isti pojam. Postoje dve vrste deflacije koje nisu ni nalik jedna drugoj.

Prva je deflacija privatnog bankarskog depozitnog novca. Kada se ekonomija nađe u stanju prezaduženosti (privatni dug je ključan!) banke više ne pozajmljuju. Odluka o puštanju kredita je isključivo pravo poslovne politike svake banke. Ako one smatraju da više nema kreditno sposobnih, kreditiranje može imati oštar pad.

Kako se prethodni krediti isplaćuju, novac nestaje iz ekonomije u momentu otplate rate, a nov kreditni novac se ne kreira. Ovo dovodi do rasta vrednosti preostalog novca onome ko ga ima u rukama, a nije zadužen.

Ostatak ekonomije se grabi da nakrpi za ratu sa sve manje novca u opticaju, koji sada mora još brže da menja ruke da bi svi isplatili rate, što naglo dovodi do nenaplativih kredita, još manje kreditno sposobnih dužnika, pada ekonomske aktivnosti, zatvaranja firmi, nezaposlenosti, punih kafića i dnevnih žurki do konačnog raspada.

Druga vrsta deflacije, ona Bitkoinova, je nagrađivanje štediša, ne rasipnika, odlaganje potrošnje i inhibiranje fenomena namernog zastarevanja (artificial obsolescence). Kada ograničeni novac obuhvati celu ekonomiju kao opna, vrednost njegove jedinice diše sa ukupnim izlazom cele ekonomije, raste kako ona raste i smanjuje se kako se ona kontrahuje.

Bitkoin motiviše štednju ne potrošnju, dok je štednja toksični elemenat u sistemu privatnog bankarskog depozitnog novca, jer ga privremeno uklanja iz cirkulacije. Ovakva deflacija ne da nije štetna po društvo nego je poželjna. U poređenju sa ovim dinamika privatnog bankarskog novca je vožnja ili pod punim gasom ili kočenje iz sve snage.

A šta ćemo sa bitkoin aristokratijom? Polovinu do sada izdatih bitkoina poseduje 1%?

Analize distribucije vlasništva bitkoina su u najmanju ruku sumnjive. Ali bez obzira na njihovu istinitost one su irelevantne. Pitanje pravde je klizav teren za nekog iz sveta tvrdih veština, ali postoji jedna dinamička osobina monetarnog sistema koja čini da nije svaki jaz između bogatih i siromašnih isti.

Kao prvo, ravnopravnost je jedna opasna kolektivistička zamka. Istinski evropski liberalizam i individualizam je nešto vrlo fino, tanano i nenametljivo.

Nema testosteron i udobnost rulje desnice niti romantizam plejboja sa gitarom i Čeovom kapicom. Veliki statizmi 20. veka su imali svako etičko pravo da nastanu. Jedan iz horora fabričkih hala, a drugi iz horora rovova 1. svetskog rata. Ali istorija je pokazala da nisu rešenje.

Zasnivanje društva na etičkoj i moralnoj aksiomatici je prošlost. Etika treba da bude posledica matematički pravilno dizajniranog monetarnog sistema. On je ključan za kanalisanje ljudske motivacije u pravom smeru.

Iako nema ekosistema u prirodi u kome su sve jedinke iste, postoje situacije kada imovinski jaz postaje neprihvatljiv kao danas. To je kada u društvu nastanu ono što Nasim Taleb naziva "upijajuća stanja". Od imovinskog jaza daleko je važnije da li za svakog od nas važe ista pravila.

Ako svaki ekonomski akter bez obzira na njegov imovinski položaj mora da preuzme rizik od gubitka svaki put kada donosi neku investicionu odluku onda to čini društvo takvim da je moguć prolaz kroz stanja siromašan-bogat-siromašan. Takvo društvo nema upijajuća stanja.

Ali ako jednom dostignut položaj bogatog čini da taj akter više ne preuzima nikakav rizik ma kako lošu odluku doneo, onda to društvo ima aristokratiju.

Monetarni sistem zasnovan na oskudnom (ograničenom) novcu u kome su pravila zadata protokolom, a ne hijerarhijskim predstavničkim procesom ima jednaka pravila za sve po definiciji. Bitkoin bogataš nije isto što i venture kapitalista sa vezama u centralnoj banci koja vrši kvantitativna olakšavanja tako što kreira kroz privatnu banku depozite njegovom fondu za 0% kamate.

Ako ovaj prvi napravi lošu procenu zauvek je izgubio svoje koine. Ovaj drugi može da priušti 100 miliona gubitaka na startape i da opet ima novih 100 miliona.

U redu, vratimo se na ekonomiju. Uveo si pojam oskudnosti koji si dužan objasniti. Ali pre toga: zašto bi uopšte trebalo smatrati bitkoin vrednim?

U samoj biti, pitanje vrednosti kao i lepote je misterija. Antropolozi i ekonomisti imaju neke maglovite ideje o tome kako među ljudima proliferiše saglasnost da je nešto vredno, ali su to sve ad hoc akademske mudrosti.

U neverici gledaju kako im jedna gargantuantska mreža nastaje pred očima. Od nule, sama od sebe, bez arbitra iako je suparnička. Nešto što je do juče bilo predmet samo arheoloških iskopavanja. Fenomen koji se otima konvencionalnim akademskim objašnjenjima je već slomio dobar broj intelektualnih sujeta.

Ovo pitanje je imalo smisla postaviti u januaru 2009. godine. Surova istina je da se danas više ne pitaš. Uskoro ćeš ih morati imati, jer će taj pored tebe tražiti da mu u njima platiš.

Kao što vrednost lopate dolazi od njene osobine da kopa, tako vrednost novca dolazi od toga koliko je dobro sredstvo razmene i čuvar vrednosti.

Karl Menger

Za Bitkoinom vlada planetarni grabež. Ta potražnja postoji zbog njegovih jedinstvenih osobina koje nijedan novac pre njega nije imao.

Bitkoin je:

- Fungabilan: svaka jedinica novca isto vredi. Ne kao dijamant kod koga zavisi kako je brušen.

- Durabilan: kao (inertna) informacija po prirodi je nepropadljiv.

- Portabilan: može da promeni ruke anonimno iz jedne u bilo koju drugu tačku planete za 10 minuta. Ne kao depozitni novac koji ne voli da putuje vikendom i traži potpis bankarskog službenika.

Portabilnost je Ahilova peta zlata, jer za razliku od Bitkoina ima masu. Zlato je uvek samo jedan korumpirani zakon daleko od konfiskacije. Ono jeste čuvar vrednosti, ali nije i transakcioni sistem kao Bitkoin.

- Oskudan: ovo je ključna karakteristika pravog novca, jer čini da on bude čuvar vrednosti. Zlato može nastati samo u sudaru neutronskih zvezda i to je njegov garant oskudnosti, ali koliko zlata ima oko nas nije do kraja jasno. Još manje je jasno koliko ga ima na Mesecu na primer, koji će nam sutra biti na dohvat ruke.

Bitkoinova garancija oskudnosti je jača od zlata, jer proizilazi iz osobina brojeva — iz ireverzibilnosti kriptografskih heš funkcija.

- U potražnji: U odnosu na konvencionalan novac, Bitkoin i dalje pokriva mali deo ekonomije, ali mreža raste neverovatnom brzinom. Ne dozvolite da vas ekonomski eksperti ubeđuju kako je ovo najbolji od svih svetova. Ne nasedajte na moralno prokazivanje (TPPN!), anonimnost transakcije nije privilegija nego pravo koje se brani koliko i sloboda govora. Mislite svojom glavom. Napravite napor, obrazujte se o novcu. Izbor novca je politika, ne ekonomija. Od nas zavisi ishod.

I na sve to još: pseudoniman, necenzorabilan, neoporeziv, programabilan, nemoguć za falsifikovati. On diže pojam lične svojine na novu skalu. A sa tim i slobodu.

U redu, ali i dalje ne može biti novac jer ga ne priznaje država. Zar ne?

Da bi čovek istinski mogao ceniti veličinu ideje Bitkoina, neophodno je razumeti mehaniku današnjeg novca, a ta materija je minsko polje oprečnih mišljenja, neočekivanih obrta i nedobronamerne obfuskacije pojmova. Slučajnost ili ne, ali upravo u deceniji bitkoina drmaju se temelji važeće akademske doktrine vezane za novac.

Novac je mreža za prenos informacije o vrednosti jednog ekonomskog dobra u odnosu na sva ostala. Ali kao što elektromagnetno polje ima nosioca — foton i novac mora imati neki svoj reprezent. To je ono što se dobija u trenutku prodaje dobra.

U zavisnosti od prirode tog tokena postoje dva moguća dizajna novca. U oba slučaja, suština je u našoj saglasnosti da ono što razmenjujemo smatramo vrednim, ali u prvoj vrsti novca ta vrednost dolazi iz prirode i nije opterećena nekom obligacijom, vrednost vadimo iz majke prirode (nešto je inherentno vredno). U drugoj vrsti novac je kvantifikovani socijalni odnos iza koga stoji neko obećanje koje nakon zaključivanja postaje transferabilno, a vrednost vadimo iz nas samih.

Razlog zašto postoje dva pristupa u dizajnu novca je igra zbog koje nastaju i nestaju čitava društva — kredit.

Kredit je transakcija rasparena u vremenu, gde se u zamenu za novac sada, ekonomsko dobro dobija kasnije. U trenutku razmene to dobro još ne postoji. Ne postoji potražnja za njim. Ali nakon njegovog kreiranja društvo ima jedno novo ekonomsko dobro koje (bi trebalo) da uveća egzistencijalno blagostanje svih nas.

Naravno da u ovom idealnom slučaju govorim samo o produktivnom kreditu, ne o tvorevinama potrošačkog društva: dozvoljeni minus, kreditna kartica i potrošački kredit kojim samo dovlačiš tvoju buduću kupovnu moć u sadašnjost do bankrota. Neproduktivni krediti su jedan od toksičnih elemenata u ovom sistemu.

U 1. vrsti novca nosilac je neka objektivna tvar koja bi po pravilu trebalo biti oskudna i van ljudskog domašaja stvaranja. Neki istorijski primeri su: retke školjke, so, pirinač, buseni duvana ("bucks"), čudni kameni stećci u obliku diska ostrva Jap, dabrove kože, zlato, srebro, bitkoin.

Da, bitkoin je 1. vrsta! Oskudnost je ovde ključna osobina jer ona čini novac čuvarom vrednosti. Na primer, garant oskudnosti zlata je što nastaje samo u sudaru neutronskih zvezda. Garancija oskudnosti bitkoina je još jača, jer sledi iz osobina brojeva (ireverzibilnosti kriptografskih heš funkcija).

Ekonomija zasnovana na ovakvom novcu se zove ekonomija razmene (barter economy), jer je za akciju razmene (transakciju) potrebno samo dva aktera i taj prirodni token. Ovakav novac ne poznaje fenomen inflacije, ali zato ima druge dve ozbiljne mane.

Pristup kreditu je izuzetno težak, jer ne postoji niko ko može stvoriti ovakav novac. Ekonomija na njemu ne može da "gori", može samo vrlo sporo da "tinja" (možda je to i bolji recept za ljudsku sreću?).

Drugi problem je što novac može da isteče iz jedne zajednice, zbog nekog poremećaja, da li nagle demografske promene, neuravnoteženog uvoza i izvoza, rata i slično. Treba li zajednica da nestane? Zajednica neće nestati nego će upravo iznedriti novac 2. vrste.

Ekonomija zasnovana na drugom tipu novca, koji je kvantifikovani socijalni odnos, zove se monetarna ekonomija. U njoj je svaka transakcija triangularna, tj. potrebne su tri strane za razmenu: kupac, prodavac i poseban agent u ekonomiji koji izdaje ta cirkulirajuća obećanja. Taj specijalni akter nije država, nego privatna banka.

Pogađaš, ovde je pristup kreditu lak, jer je novac po definiciji neograničen. Ali da bi neoskudan novac mogao biti čuvar vrednosti, mora postojati proces kojim se on uklanja iz ekonomije. Ako taj proces zakaže, nastaje fenomen inflacije — najrazornije sile koja kida sve niti društva.

Zapravo u takvoj ekonomiji sav novac je dug. Odatle ona engleska poslovica: "Zlato je novac kraljeva, srebro gospode, a dug robova".

Šta ti se sada čini virtuelnije, lova koju imaš na računu banke ili kripto(!)valuta Bitkoin?

Molim?!

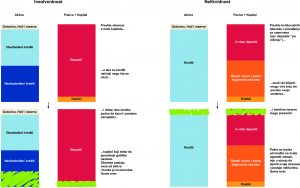

Da, nije lako progutati ovu pilulu. Zaboravi na prvu asocijaciju da je novac keš koji štampa državni trezor. Prvo to je netačno, drugo, keš je zanemarljiv deo ekonomije (3.5% u Srbiji) i irelevantan. Zaboravi na to da banka navodno deli kredite tako što prvo uzme depozit od klijenta. Ništa nije dalje od istine.

Pravo je čudo da igra koja upravlja motivacijom celog ljudskog roda, dvostruko knjigovodstvo, nije predmet opšteg obrazovanja. Depozit je banci pasiva, a kredit je banci aktiva. To su suprotne strane bilansa! Depozit nikada ne može postati kredit.

Novac koji sve ekonomije sveta (izuzeci: Severna Koreja, Iran, Sirija, do nedavno Irak i Libija) koriste je tzv. depozitni novac, tj. pasiva privatnog pravnog lica (banke) koje ima državnu monopolsku licencu za obavljanje depozitnih poslova.

Država ne reguliše ko kako sme da pozajmljuje. Ali zato opasno reguliše ko sme da ima računovodstvenu kategoriju depozita na svom bilansu. Ako se dogodi pozajmica između bilo koja dva ne-banka aktera u ekonomiji, taj dug je samo između njih, on je bilateralan. Ali, kada banka pozajmi, onda je taj dug, to obećanje, multilateralno. Ono počinje da kruži po ekonomiji kao imovina nas ostalih.

Novac nastaje u trenutku puštanja kredita kada se dužnik obavezuje poveriocu (banci) da će ga vratiti. Tada banka, prostom računarskom SQL instrukcijom INSERT INTO, bez ikakvog drugog ograničenja osim sopstvene procene o kreditnoj sposobnosti dužnika, upiše u bazu podataka, svoju računovodstvenu knjigu, na strani pasive nov nikad ranije postojeći depozit u ekonomiji u visini iznosa kredita.

Dakle, ono što je nama imovina, privatnoj banci je obaveza. I to ne samo pri puštanju kredita, nego i pri deljenju plata, bonusa i investiranju za svoje potrebe (hartije od vrednosti, nekretnine, kancelarijsku opremu, softver itd...) banka stvara novac. Jer, ono što je svakom ne-banka akteru u ekonomiji novac, banci je obaveza. Sa tom razlikom što ako ga stvara za svoje potrebe, mora u krajnjem rezultatu da umanji svoj kapital za taj iznos.

Kredit je stariji od depozita. Sramota je da je to znao engleski zakonodavac još 1727. kada je pisao zakon o falsifikovanju, a profesori ekonomije se i dan danas prave ludi da se Sunce vrti oko Zemlje, ne obrnuto.

Ekonomija ne koristi državni, nego privatni novac. Preciznije onaj deo ekonomije koga činimo mi fizička, pravna lica ne-banke i javne ustanove države. Ni u jednom zakonu se eksplicitno ne tvrdi da privatna banka kreira novac, niti da se to dešava u momentu puštanja kredita. Ovaj proces je sporedni efekat, od države priznatih, međunarodnih računovodstvenih standarda koje donosi privatna nadnacionalna fondacija IFRS.

Da bi ovakav neoskudan novac mogao biti čuvar vrednosti, kada se obećanje ispuni, tj. ekonomsko dobro za koje je (produktivni) kredit uzet proizvede, novac koji je dat treba da bude uklonjen iz ekonomije. I zaista u trenutku plaćanja svake rate, banka na svom bilansu, sa desne strane obaveza, umanji depozit, a sa leve strane umanji preostali iznos duga dužnika.

Čekaj malo... A kamata? Nju ne spominješ?

U ovom grmu leži zec, ali ne onako kako to misle pesnici. Nije Gospod Hristos izlomio tezge ispred hrama zbog kamate. Kamata je cena za koju je izdavač tih obećanja spreman da preuzme rizik da mu dužnik ne vrati obećano.

Da, u trenutku stvaranja depozitnog novca (kredita) kamata nije stvorena. Zato je ukupan dug u ekonomiji uvek veći od ukupne količine novca u opticaju i sistem se ne može zatvoriti. Ali, zabluda koja kruži okolo je da je to razlog što ovakav sistem proizvodi novac (dug) eksponencijalno: da bi se, navodno, isplatili prethodni krediti koji vuku i kamatu za sobom.

Ne, to nije tačno. Zabluda dolazi od nerazumevanja mernih jedinica. Iznos kredita je kao koordinata (RSD), a kamata je brzina (RSD/god). To su različite veličine (stock and flow of money).

U teoriji, mogli bi se svi krediti (različitog tenora) isplatiti i sa jednim jedinim dinarom ako bi on dovoljnom brzinom menjao ruke.

Problem leži u tome šta banka naknadno uradi sa primanjima od kamate, jer samo je iznos kredita potrebno ukloniti iz ekonomije, kamatu ne. Nju bi banka trebalo u celosti da vrati u kruženje. Ali to ne radi, jer želi da obogaćuje svoje akcionare, a i regulativa (vrlo zgodna koincidencija) zahteva da uvećava svoj kapital. I to na našu žalost, na duže staze radi eksponencijalno. I niko to ne može da joj zabrani

Dobro, pa na šta se to onda misli kada se spomene novac u zakonima?

Dinar je samo oznaka za jedinicu mere, kao kilogram ili sekund. Postoje dve različite tvari koje se mere tom istom jedinicom i obe su novac 2. vrste, tj. transferabilna obećanja, ali su različite tvari kao drvo i metal.

Rekli smo da je u monetarnoj ekonomiji svaka transakcija triangularna. Potrebna su dva ne-banka ekonomska aktera i banka, akteri razmenjuju stavke na pasivi privatne banke, koje ona proizvodi jer samo ona ima računovodstvenu kategoriju depozita.

A šta ako u ekonomiji postoji više od jedne banke? Tada mora postojati još jedan krug drugačijeg novca. U njemu su privatne banke ekonomski akteri, a nad-banka ili centralna banka je proizvođač obećanja. I taj novac je depozitni novac, tj. kružeće obećanje, ali je pasiva centralne banke, njena obaveza ka privatnim bankama. Zove se rezerva.

Dakle, u ekonomiji sa više banaka uvek postoji hijerarhija novca. Depozitni novac privatnih banaka je naša imovina, a njihova obaveza; depozitni novac centralne banke je privatnim bankama imovina, a centralnoj banci obaveza.

Rezerve kruže samo u računovodstvenoj knjizi centralne banke, čiji klijenti mogu biti samo banke i državni trezor i ta tvar iako merena u dinarima, nema kupovnu moć, nego mora da se pretvori u depozitni novac privatne banke na računu nekog ne-banka aktera u ekonomiji da bi nešto kupio.

Kada god država spomene reč novac u zakonima implicitno se misli uvek i samo na rezerve ili njihov materijalni ekvivalent: keš i kovanice. To zakonsko sredstvo plaćanja (legal tender) uopšte nije novac koji koristi ostatak ekonomije izuzev banaka. Vlada to zna i opet nije gadljiva na privatni depozitni novac.

Svaki put kada uplatiš porez, taj novac privremeno(!) nestaje iz ekonomije, jer se iz depozitnog novca privatne banke pretvori u rezerve na računu trezora kod centralne banke. Pojaviće se opet kada ga trezor prosledi nekoj državnoj ustanovi da ga potroši, opet kroz privatnu banku.

Evropska društva su imala vrlo gorka iskustva sa štampanjem novca od strane vlada. SAD upravo obrnuto. To društvo je cvetalo kad god je imalo državni novac, a ubija ga jedna centralna banka.

Današnji novac je zato jedna čudna istorijska tvorevina potrebe, pohlepe i polupromišljenosti slobodnog tržišta, koji nastaje van suverena (dakle nije fiat, iako svi koristimo taj žargon) obostranim dobrovoljnim pristankom dužnika i privatne banke u procesu kreditiranja, a nestaje otplatom tog kredita.

U krugu rezervi, izuzetno brzo struji zanemarljivo mala količina jednog novca bez kupovne moći i služi da se dve privatne banke poravnaju svaki put kada neki od depozita u njima preleće iz jedne u drugu. Rezerve su ono jedino do čega je jednoj privatnoj banci stalo.

Te žetone ona ne može da proizvede ad infinitum, jer su žetoni centralne banke. I naravno stalo joj je, da joj vratiš dug, inače će doći po svoju funtu živog mesa (za to plaća licencu vladi). Samo, bez žetona centralne banke se može ostati preko noći, a gomila nenaplativih kredita na bilansu se mogu poturati pod tepih jako dugo. Sve dok neko ne vikne da je car go.

Svakoga ko ovo jednom razume, ne može a da ne zaboli stomak na sofizam da kriptovaluta ne može imati vrednost, jer nije potkrepljena državom.

Spomenuo si "fiat". Šta uopšte znači ta reč?

Fiat lux (neka bude svetlo)! Neutoljiva glad svakog vladara da uzme prerogativ bogova i stvori ni iz čega nešto.

Ovaj fenomen je najbolje shvatiti na primeru. Dinar, funta, dolar... Sve su to nekada davno bile jedinice za merenje težine srebra ili zlata.

Zamisli da imaš teg težine 100 dinara, terazije i prodaješ maline. Kupac se pojavi sa par grumenja zlata i želi maline u vrednosti od 100 dinara. Maline ćeš dati za onoliko grumenja koliko terazije pokažu da teže 100 dinara. Nevažno kog oblika je grumen i ima li na sebi neku facu, dokle god je pravo nesečeno zlato.

Međutim, niotkuda, pojavi se ekipa do te mere nasilna i organizovana da skalira svoje nasilje do nivoa države. Odmah donese zakon da svaki grumen težine 1 dinar mora da bude u obliku novčića. Sa jedne strane mora biti otisnut lik glavonje, a sa druge da piše 1 dinar, tako da više nisu potrebne terazije da provere da novčić zaista teži 1 dinar pri razmeni.

Nakon izvesnog vremena lokalna ekipa nasilnika se zakači sa susjedima i treba im zlata za vojsku plaćenika. Ali zlato je oskudno, ne može da se napravi. Međutim glavonja ima ideju. Otisnuće rupu u sredini novčića ili će mu okrznuti krajeve ili će pomešati zlato i bakar, a ostaviti na njemu i dalje oznaku 1 dinar.

To je fiat. Tačnije: fiat denarii! Rasparivanje jedinice mere od deklarisane vrednosti (face value).

Glavonja je sebi stvorio kupovnu moć prividno ni iz čega. Za manje od 1 dinara zlata može da kupi robu i usluge u ekonomiji od 1 dinara. U stvari, ovo je samo iluzija. Surova istina je da je oteo po malo imovine od svih ostalih, jer jedna jedinica novca sada svakome vredi manje. Ovakva igra bez izuzetka uvek završi na nuli. Naglo i nasilno. Rimsko carstvo je udžbenički primer.

Termin fiat je danas žargon za svaki novac koji nije kriptovaluta što je u osnovi greška, jer izuzev kovanica, novac već dugo vremena nije fiat. Jedino što suveren i dalje pravi su kovanice i prodaje ih centralnoj banci. Ako ga izrada kovanice od 1 dinar košta 5 para, a centralna banka je kupi tako što trezoru uveća depozit rezervi za 1 dinar, suveren je ni iz čega stvorio 95 para (senioraža).

Kovanice su istorijski reziduum fiata. Suveren je sveo sebe na sramotni sitniš.

Hmm... Mora li ovo ovako? Sve ovo počinje da mi izgleda kao jedno veliko zamešateljstvo dvostrukog knjigovodstva?

Pravo u metu, dragi moj Sagredo. Pravo u metu. Venecija 1494. Alkoholizam, prejedanje, sifilis i pussy galore. Sa izuzetkom organske ishrane, nesečene robe i lajf-koučeva to je kudikamo opis finansijske metropole i danas.

Armija perverzno bogatih snobova sa previše slobodnog vremena, humus za umetnost, nauku i startape. Knjiga je koštala kao skuplji laptop i bila omiljeni statusni simbol. Naročito ako je velika i debela poput Paćolijeve enciklopedije matematike.

Hindu-Arapske cifre su još uvek bile sporne, jer je: "svaki dobri Hrišćanin morao biti prezriv prema matematici" (Sv. Avgustin), a štamparska mašina tek nedavno unapređena da može otiskivati crteže. Dvostruko knjigovodstvo je samo 9. poglavlje tog renesansnog remek dela Fra Luke Paćolija iz koga je i Leonardo naučio perspektivu.

U školi tom otkriću, pleksusu današnjeg sveta, ne pridaju ni blizu značaj koji mu pripada. Uči se da je njegova poenta korekcija greške, a dvostruko knjigovodstvo je u stvari izvorni blockchain.

Svako dobro koje menja vlasnika, ta transakcija, ostaje zabeležena na 2 mesta, jednom akteru na izlazu (pasivi), a drugome na njegovom ulazu (aktivi) na taj način povezujući celu ekonomiju u jedan tok i omogućavajući reviziju i arbitražu.

Bez tog mehanizma današnji novac i kapitalizam je nemoguć. Možda najbolja definicija kapitalističke ekonomije je: "Money is nothing, that you get for something, before doing anything". Novac je ni od čega, koje dobiješ samo ako založiš nešto, pre nego što možeš da napraviš bilo šta.

Ne zaboravi, makroekonomija su finansije, finansije računovodstvo, a računovodstvo pravo. Tamno srce sveta leži u definicijama računovodstvenih kategorija. Zabluda je misliti da je svet zao i beznadežan jer korporacije imaju samo jedan cilj — da uvećaju profit. Naprotiv to je racionalno ponašanje.

Ali mi smo ti koji definišemo šta je to profit! McDonalds je izuzetno profitabilan, zato što prebacuje dijabetes kao trošak na bilans društva. Monsato takođe, jer ekocid nije definisana računovodstvena kategorija troška, nego je "eksternalizacija". Sve je u zakonima.

Znači kao što neka firma ode u banku po kredit, tako i država dobije kredit od centralne banke?

Ne. Država je jedini klijent centralne banke koji je to sam sebi zabranio. Tačno je, i za krug rezervi (depozitnog novca centralne banke) važi isto pravilo kao i kod depozitnog novca privatne banke. Centralna banka pogoni isti softver kao i privatna.

Rezerva nastaje kada centralna banka pusti kredit. Njeni klijenti, privatne banke mogu dobiti kredit sa ili bez obezbeđenja. U tom krugu jako brzo kruži vrlo mala količina novca u poređenju sa novcem ostatka ekonomije. Ti krediti su obično vrlo kratkog tenora. Takođe još češći je slučaj da banke međusobno jedne drugima bilateralno pozajmljuju već postojeće rezerve (money markets).

Upravo se u ovom reaktoru dogodila kriza 2008. Banke su trgovale egzotičnim finansijskim hartijama do te mere da su se jednog trenutka našle kao rogovi u vreći. Nikome nije bilo jasno ko je solventan, a ko više nije zbog ogromnih gubitaka na tim hartijama i međusobno pozajmljivanje rezervi je praktično stalo.

Od tada sistem rapidno gubi kontakt sa zdravim razumom, a centralne banke eksponencijalno kreiraju nove rezerve da bi vratile te leševe u solventno stanje. Kao obezbeđenje za te kreirane depozite rezervi bankama uzimaju akcije Pepsija, Koka Kole, Fejsbuka, toksične finansijske derivate i trilione korporativnih obveznica sa negativnom kamatnom stopom.

Ne zaboravi rezerve nemaju kupovnu moć! Da bi centralna banka kupila nečiju akciju u tom procesu "kvantitativnog olakšavanja" (nad našom imovinom) ona mora naložiti privatnoj banci da za taj iznos uveća nečiji depozit i tako se kreira nov novac u našem krugu ekonomije van standardnog kanala kreiranja uzimanjem kredita od privatne banke. Posledica toga je razarajući jaz u bogatstvu koji danas postoji u svetu. Od 2008. više niko nije za volanom.

U svakom slučaju, jedini klijent centralne banke koji ne može da se direktno zaduži je državni trezor. Suveren je samog sebe tako ograničio. Ako želi da potroši neki novac, na plate, vrtiće ili puteve, on mora da se dokopa već postojećeg depozitnog novca privatnih banaka jer je samo to novac sa kupovnom moći. I za to ima dva načina.

Može da odštampa obveznicu. Kada nađe kupca, privatna banka tada smanji depozit kupcu za iznos vrednosti obveznice, a isti iznos rezervi prebaci trezoru na njegov depozit u centralnoj banci.

Drugi način je da ubira porez. Tada banka umanji depozit onome ko porez plaća, a onda, kao u prethodnom slučaju, za isti iznos se uveća rezerva državnom trezoru u knjizi centralne banke. Kada želi da potroši taj novac, trezor prosledi rezerve i instrukciju privatnoj banci koja onda uveća depozit javne institucije kojoj se prosleđuje novac.

I u jednom i u drugom slučaju nije bilo stvaranja novog novca, nego samo promena vlasništva već postojeće količine privatnog depozitnog novca u ekonomiji. To čini oporezivanje mehanizmom redistribucije vlasništva, koje bi u teoriji trebalo ići u korist manje bogatih.

Polako ulazi u modu i treći način da suveren uzme kredit kod privatne banke kao bilo ko drugi od nas. Kao vrhunac poniženja suverena, ovo je i dalje retkost i dovodi do povećanja privatnog depozitnog novca u opticaju jer banka pušta nov kredit.

Ali, nezahvalno je tražiti opšte stavove u načinu finansiranja država. Na primer, Velika Britanija se dugo oslanjala na dozvoljeni minus kod svoje centralne banke. EU regulativa joj je to zabranila. Ona je poštovala taj zakon, dok joj je to odgovaralo, ali kada je 2008. udarila kriza, ona je opet uvela taj mehanizam ne obazirući se ni trenutka na zakon. UK sme, a Srbija ne sme. I? Šta ćeš sad?

Pa zašto Srbija ne dozvoli sebi dozvoljeni minus, kada je centralna banka i ovako narodna?

Zaista neke centralne banke su privatne, neke nisu. Jedine centralne banke koje su važne su i privatne: FED, BOE, BOJ, ECB, SNB.

Ali, još jedna uvrežena zabluda je da je upravo to ključni bag u sistemu. Nije. Većina profita centralne banke koji dolazi od držanja državnih dugovnih hartija, bez obzira na to ko joj je vlasnik, a država uvek ima udeo u upravljanju i postavljanju izvršnih funkcija, i ovako biva vraćena državi.

U svetu se vodi jedna vrlo nepravedna utakmica između nacija, jer većina njih mora da živi od poreza, a upravo najmoćniji imaju trikove da to u nekoj meri izbegnu. To se zove monetarna suverenost i prerogativ je samo najmoćnijih društava. U suštini ne više od 5. SAD, Velika Britanija, Kina, Japan i Švajcarska.

Naravno da sve države tu "muvaju" i ko zna kakva korisnička prava imaju u sistemu centralne banke, ne zaboravi da su to sve hijerarhijski procesi koji su inherentno koruptivni. Za razliku od bitkoina, konvencionalni monetarni sistem ni jednog trenutka nije do kraja definisan.

Prerogativ monetarne suverenosti je daleko teže dobiti od teritorijalne. Za teritorijalnu ti trebaju moćna leđa i naoružane face na granici. Za monetarnu moraš da budeš potreban svetu. Samo tada se tvoj žeton koga pravi centralna banka traži. Tek sa tim dolaze trikovi dolaženja do novca van oporezivanja.

Dozvoljeni minus Britanskog trezora zaista znači da država ima udeo u kreiranju novca. Uveća sebi iznos rezervi, a onda ih prebaci na račun neke privatne banke i naloži joj da uveća depozit neke javne ustanove u u njoj. I voilà, nov privatni kreditni novac je kreiran u ekonomiji bez puštanja kredita.

Dobro, ali zar nisi jednog trenutka tvrdio je ovo bolji sistem od novca 1. vrste u koji spada i bitkoin?

Kružeća obećanja se ne mogu iskoreniti. Društvo će uvek spontano iznedriti kreditni novac na manje ili više sofisticiran način čim oseti potrebu ili pretnju. Na zlatu se rat može samo izgubiti. Lako dostupan kredit omogućava da društvo raste kada i koliko ono želi. Ceo mehanizam, uključujući i tu osobinu da je vremenom izolovao vlade od čina kreiranja novca ima smisao koliko i vrlo pametna istorijska izolacija crkve.

Ali kao nekada državne fiat valute i ovaj privatni kreditni novac uporno iznova propada.

Bitkoin, novac 1. vrste, je čamac za spasavanje u takvim kobnim vremenima. Sa njim rasparuješ svoju sudbinu od sudbine kreditnog novca u raspadu.

Ne postoji način da se izbegne konačni kolaps izazvan kreditnom ekspanzijom. Alternativa je jedino da li će kriza doći brže usled dobrovoljnog odustanka od dalje ekspanzije kredita ili kasnije kao konačna katastrofa valute u kojoj je izražen.

Ludvig fon Mizes

Sa ovom promisli iz "Teorije novca i kredita" treba da počne svaki kurs iz makroekonomije. Dinamika kreditnog novca, ne biva u konačnom ciklusu, nego prevodi sistem iz jedne fiksne tačke nezaduženosti u drugu totalne prezaduženosti nakon koga je neophodan reset u vidu deflatornog ("...dobrovoljni odustanak...") ili inflatornog ("...konačna katastrofa...") kraha.

Nesporna eksperimentalna činjenica, na podacima UK i SAD za poslednjih 120 godina je da ovaj sistem nema kočnice. On mahnito kreira novac (kredite), a onda naglo staje. Na duži period količina novca u opticaju raste eksponencijalno i njegova uloga čuvara vrednosti se raspada.

Stotine kreditnih kriza u svetu samo od "privremene" vladine uredbe Ričarda Niksona, tj. ukidanja monetarne funkcije zlata 1971. i gubitak vrednosti rezervne svetske valute dolara za 92% od 1913. su činjenice.

Još jedna nesporna eksperimentalna činjenica, na primeru SAD, je da ekonomija takođe raste eksponencijalno od 1650. godine, sa prosečnim rastom od 2.9%. Ključno pitanje je: da li monetarni sistem nameće eksponencijalni rast ekonomije, ili je obrnuto, ekonomija nameće eksponencijalni rast kredita, tj. depozita u opticaju?

Ako je tačno ovo prvo, onda je sistem disfunkcionalan i ne radi kako je zamišljen, jer umesto da servisira ekonomiju, ona servisira njega. Ako eksponencijalni rast ekonomije nije održiv, onda ovakav monetarni sistem uopšte nije moguć.

Centralna banka troši ogromnu energiju na privid kako je za volanom kreditne ekspanzije. Tu bajku zove "transmisioni mehanizam". Dajdžest ove dogme se može naći i u doktorskoj disertaciji Jorgovanke Tabaković (nije šala).

Da si prišao jednom centralnom bankaru pre 1980. i rekao mu da se količina privatnog depozitnog novca u ekonomiji može kontrolisati kamatnom stopom na rezerve centralne banke koje ona kreira u procesu kreditiranja banaka, smejao bi ti se u lice. Danas ako mu tvrdiš da se to može postići regulacijom minimuma obaveznih rezervi, kao što se to radilo do 1980, opet će ti se smejati u lice.

U stvari, istina je da je centralna banka samo običan refinansijer, kliring kuća privatnih banaka. Jedino što centralna banka može je da utiče na cenu (kamatu) i količinu depozita koje ona stvara. Te rezerve ne samo da nisu u dodiru sa spoljnom ekonomijom nego ih ima mizerno malo u odnosu na kreditni novac privatnih banaka.

Uspeh centralne banke u obuzdavanju količine kreditnog novca privatnih banaka u opticaju je jedna tužna nula kroz celu njihovu istoriju.

Privatne banke sa druge strane vrlo brižljivo iznutra gaje kulturu privida kako strašna centralna banka zadaje pravila igre. Regulativa kojoj se podređuju privatne banke u ograničavanju emisije depozita usvaja i nadgleda centralna banka, tačno, ali kao i u slučaju računovodstvenih standarda i ovo je međunarodni standard. Naravno, došao iz kuhinje nadnacionalne privatne institucije registrovane kao banka i u vlasništvu najvećih privatnih banaka zvane BIS — arhitektonske alegorije Vavilonske kule, smeštene u miru Švajcarskog gradića Bazela poznatog po najvećem broju bordela po glavi stanovnika.

Srpski guverner tamo dolazi jednom u dva meseca na kratki poslovni ručak, a onda bude ispraćen kući. Nakon ručka, 5 najjačih privatnih računovodstvenih knjiga sveta se povlače na zatvoreni sastanak.

Autoregulativa se svodi na vrlo konvoluirani matematički postupak klasifikacije i stohastičke simulacije prepun magičnih cifara na presudnim mestima, da bi se emitovanje depozita (kreditiranje) ograničilo količinom kapitala banke.

Njen sporedni efekat je upravljanje rizicima (od insolvencije i nelikvidnosti), važnija agenda je da sve privatne banke koriste iste kriterijume procene rizika kako bi se postigao efekat da se ceo sektor ekspandira i kontrahuje kao jedan. Zašto? Jer to privatnim bankama garantuje minimalno korišćenje rezervi centralne banke, žetona koje one ne mogu da proizvedu.

Dakle, ako banka želi da emituje više depozita (kredita) mora da poveća svoj kapital. A to može da uradi na sledeće načine:

- Dokapitalizacijom: emitovanjem još akcija, ovo smanjuje procenat vlasništva koje nosi jedna akcija, što ugrožava postojeće vlasnike (dilution).

- Smanji aktivu: proda nekretnine, opremu u vlasništvu ili podeli otkaze.

- Napravi kratku pozajmicu od centralne banke (repo) samo za ovu potrebu (trik se zove "window dressing" i banke ga obavljaju na kraju računovodstvenog perioda da ulepšaju bilans)

- Emituje svoje korporativne obveznice za prodaju. Ova akcija uklanja novac iz ekonomije na određeno vreme trajanja obveznice.

- Ne potroši profit i ne isplati dividende. Ova akcija, reklasifikacije profita na stavku "retained earnings" uklanja novac iz ekonomije na neodređeno vreme. Dakle, postoji vrlo važna razlika kada banka uveća kapital i kada bilo koji drugi ekonomski akter ne-banka uveća kapital. U slučaju banke to uklanja novac iz kruženja na neodređeno vreme, sve dok banka ne odluči da ga potroši na sebe. Ali što više kredita želi da emituje, to više novca mora tu da stoji nepotrošeno. Ovakva akcija obogaćuje postojeće akcionare.

Ne zaboravi, u idealnom slučaju trebalo bi da postoji samo jedan mehanizam za nestajanje kreditnog novca iz kruženja: otplata (produktivnog) kredita. Svaki drugi je za sistem toksičan: štednja (koja ga uklanja na kratak period), kolaps banke koji briše ceo bilans i uvećanje bankinog kapitala.

Veza eksponencijalnog rasta ekonomije i novca u opticaju nije jasna. Ali akcija povlačenja novca iz opticaja poreklom od dobiti od kamate na kapital banke je dokazano jedan faktor koji izaziva obaveznost rasta.

Recimo da monetarni sistem kreditnog novca zaista zahteva večni eksponencijalni rast da se ne raspadne. Zašto ne bismo mogli večno tako da rastemo?

Jer postoje nepotkupljivi zakoni, oni od majke prirode. Jedan od njih, koji nam sreću kvari, je Štefan-Bolcmanov, a onaj najgori, zbog koga nikada nećemo postati bogovi je II zakon termodinamike.

Kakvu god mašinu napravio, njen krajnji rezultat osim korisnog rada mora biti i nešto toplote. A naš svemirski brod koji nam daje život — Zemlja ima samo jedan način da oslobodi tu toplotu u okolni vakuum svemira — zračenjem.

Štefan-Bolcman nam onda govori, kolika mora biti njena temperatura, ako se mora osloboditi izvesne količine toplote. Danas oslobađamo oko 12TW toplote. Ako nastavimo da rastemo eksponencijalno istim tempom kao poslednjih 300 godina, oko 2400. godine prosečna temperatura na Zemlji mora biti 100 stepeni celzijusa. Apsurd.

Ova analiza nema nikakve veze sa efektom staklene bašte i problematikom klime i ugljen-dioksida, Štefan-Bolcman je do te mere kristalno jasan, da sa loncem poznatih dimenzija, nešto vode, termometrom i štopericom možeš izmeriti temperaturu na površini Sunca. I to je školski zadatak.

Dakle, ako monetarni sistem zaista zahteva eksponencijalni rast ekonomije da bi postojao u ovoj formi, onda tvrdim sledeće: šta će biti sa dolarom 2020. ne znam, ali ono što znam sa apsolutnom sigurnošću je da već 2150. njega ovakvog neće biti, jer je termodinamička nemogućnost.

Zašto onda države ne bi napravile svoje kriptovalute? Zar time ne bi i Bitkoin postao suvišan?

To je jedna stvar koju država sigurno neće nikad uraditi. Razmisli šta to znači za novčani poredak? Temelj monetarne ekonomije je da banka kreira novac u činu puštanja kredita. Ako centralna banka napravi kriptovalutu, vraćamo se u stanje fiat valute, tj. državnog novca i barter ekonomije, jer banke postaju samo medijatori, a depozitni novac centralne banke (sada rezerve) bi postale jedino sredstvo plaćanja sa kupovnom moći.

Sa druge strane, Bitkoin ne bi ni osetio ovaj potez, jer njegov status najvećeg lanca otvorenog pristupa bez administratora ne bi bio izazvan jednom običnom zatvorenom bazom sa kontrolom pristupa i vladinim sisadminom. Svaki kripto maksimalista bi trebao da priželjkuje ovako glup potez vlada. Tehnologija kriptovalute je istinski šah-mat vladajućoj ekonomskoj dogmi.

Po ovome onda ne vidim da imamo izbora? Ili imamo bezdugovni novac i sporu ekonomiju razmene sa teško izvodljivim kreditiranjem ili imamo sofisticiranu monetarnu ekonomiju koja mora imati banku za triangularnu transakciju i u njoj uvek nekog ko odlučuje kome i kada pustiti kredit, tj. stvoriti novac. I da igramo tu igru dok ne spržimo Zemlju?

Treća opcija je da se svi mi izmenimo, počnemo da meditiramo i da raširimo kosmičku duhovnost tako da svaki od nas poput anđela može da čini samo dobro. Onda je svejedno kakav monetarni sistem imamo. Razočaravajuće je koliki broj ljudi i dalje misli da se tako gradi društvo.

Problem nije trivijalan, ali pre Gutenberga, dok su pisari bili centri kontrole pismenosti, mislili smo da je svet ravan i star 6000 godina, a žena nastala od muškog rebra. Nakon što smo oslobodili jezičku mrežu otkrili su nam se večni zakoni prirode zapisani jezikom matematike, kojima je i Tvorac odlučio da se povinuje.

Nekada smo decenijama plaćali harač za zarobljenog kralja da se vrati iz zatočeništva. Kada nam je Gutenbergova mašina omogućila da postanemo programeri pisanog jezika — gramatike i pravopisa, shvatili smo da je kralj smrtan, samo je ustav besmrtan.

Danas, centri kotrole kreiranja novca ulažu divovski trud u stvaranje privida da su izaslanici nevidljive ruke tržišta. Da bolje znaju kom mlekaru dati kredit od ostalih mlekara, kom poljoprivredniku od ostalih poljoprivrednika.

Iza tog vela stoji samo lamentiranje nad finansijskim izveštajima kreditnih odbora koji da se sutra zamene bacanjem fer novčića, ekonomija ne bi osetila razliku. Sve što ti lažni proroci rade je puštaju indulgencije svojim prisnima. Kako ekonomska nauka kaže: misalokacija kapitala.

Do 3. januara 2009. nismo imali izbora, jer smo transakcije mogli obavljati samo kroz njih. Izbor je duša Bitkoina. Sada imamo naše cevi za prenos vrednosti. A to što kroz njih teče nije ugroženo u kriznim vremenima kada obećanja počnu da se krše, jer nije opterećeno dugom i ima čvrstu garanciju oskudnosti.

Kreditni novac neće otići, ali više nismo u nemilosti bankara. Sada jedni druge držimo u šakama. Čovečanstvo je sazrelo za novo vreme u kome se privatnost transakcije, pravo raspolaganja imovinom neometeno nacionalnim granicama i dobrovoljno oporezivanje vidi kao elementarno pravo.

Sledeći korak istorije će biti distribuirana (p2p) kriptografska mreža kreditnog novca, u kome odluka o puštanju kredita biva oslobođena od centara kontrole, bitkoin postaje rezerva, nenaplativ kredit jasno definisan, a otplata kredita dobrovoljna, motivisana teorijom igara implementiranom u biznis logiku protokola.

Možda će upravo ovakav sistem pokazati da je kreditni novac moguć bez obaveznosti rasta. Banke će uspeti tek na tren da podignu glavu i vide obris tog asteroida u naletu.

Zar je zaista moguće da sistem ovako funkcioniše? Ovo sve miriše na teorije zavere, pseudonauku u najgorem slučaju.

Kvartalni bilten centralne banke engleske (BOE) o mehanizmu kreiranja novca u ekonomiji

O nemogućnosti eksponencijalnog rasta

Školski zadatak kako izmeriti temperaturu na površini Sunca:

Monetarni suverenisti: www.positivemoney.org, https://www.sovereignmoney.eu/

Odlična monografija Jozefa Hubera

Nezaobilazno štivo Ričarda Wernera, oca kovanice "kvantitativne olakšice" i monetarnog suvereniste

I njegov vrhunski članak o činu kreacije dugovnog novca

Da li si svestan da nobelovac Pol Krugman tvrdi suprotno?

Svaka epizoda istorije ima svoje fariseje i aristotelovce. Dežurnu dvorsku ludu postojećeg poretka, sramotni portret korumpiranosti jedne nauke — Pola Krugmana istančano opisuje anonimni autor 'Buckaroo Banzai'.

Stiv Kin (Steve Keen) je mnogo bolji izbor ako želiš da razumeš ekonomiju, don Sagredo. Ali moraš da se potkuješ fizikom ako želiš da se probudiš iz računovodstvene bajke. Diferencijalne jednačine, ne tepisi teksta.

"Greši onaj ko misli da će nas simboli odvesti od realnosti, naprotiv dovešće nas u suštinu stvari", umeo je da kaže veliki Lajbnic. Ili kraće: vires in numeris.

Don Salviati, nobody likes a smartass. Gde mogu da naučim više o Bitkoinu?

Stilizovani prikaz bilansa sa dve računovodstvene situacije koje za banku znače kraj poslovanja i opisom kako do njih dolazi. Levi scenario se po pravilu nikada ne događa, jer šta je to nenaplativ kredit? Sliku izradio: miloseviclawyer.com