Sam investicioni ugovor je dokument koji često ima preko 60 strana. Term sheet je dokument koji tih 60 i nešto strana treba da prevede na običan ljudski jezik koji svi razumemo i koji staje na jednu stranu.

Investicioni ugovor je jako komplikovan dokument koji u potpunosti mogu da razumeju uglavnom samo advokati. Term sheet je nešto što bi trebalo da razumeju svi i njegova poenta je da što više pojednostavi ključne stavke investicionog ugovora.

Međutim, koliko god da ste vi pokriveni i koliko god da su investitori pokriveni sa svoje strane, ono što je jako bitno, pogotovo ako pričamo o ranoj fazi (znači o prvoj ili drugoj investiciji koju podižete za svoj startap) to je da se u suštini pravi džentlmenski dogovor. Između investitora i startapa mora da postoji obostrano razumevanje i obostrano shvatanje šta je to što hoćemo zajedno da postignemo. Obe strane moraju da razumeju da se voze u istom čamcu i da ne može taj čamac da potone, a da jedan preživi, a da drugi ne preživi.

Znači, na kraju cele balade koliko god da su dokumenti precizni, koliko god da ste vi pregovarali oko svih mogućih i nemogućih tačaka sa investitorom, jako je bitno da i jedni i drugi budete svesni da se na kraju sve svodi na međusobno poverenje, razumevanje i dobru volju da se napravi nešto korisno od cele priče.

Standardne stavke term sheeta

Ima puno stavki (terms) koje mogu da se definišu prilikom investicije. Neke su bitne, neke su manje bitne. Ovde ćemo pričati o nekim standardnim brojevima i vrednostima za te parametre koji su prihvaćeni u industriji. Sad se ograđujem — pričamo o investiranju u startape koji su u ranoj fazi, i ovde je u suštini pokrivena equity investicija, to je najjednostavniji mogući oblik investiranja gde investitor vama da novac, a vi njemu date procenat vlasništva kompanije.

Pre svega, kada investitor investira novac u vaš startap, on zauzvrat dobija akcije, dobija stock. Međutim, postoji nekoliko vrsta stockova. Common stock je obična deonica, ono što imate kada napravite svoju kompaniju i izdate deonice. Napravite kompaniju, izdate 10 miliona deonica, pet miliona uzme jedan osnivač, pet miliona drugi. Međutim, kada ulazi investitor, on će hteti da ima drugačija prava u odnosu na osnivače. Ta prava se mogu podeliti u dve kategorije:

- Ekonomska (financial)

- Prava kontrole (control)

Jedan od glavnih mehanizama kojim se obezbeđuje da osnivači i investitori imaju različita prava jeste da se izdvoje dve vrste akcija. Jedno su preferred, drugo common stock. Ono što investitori uvek kupuju je preferred stock. Razlike između ta dva su velike i možemo o tome puno da pričamo.

Sve o čemu pričamo ovde je okvir i uvek postoje varijacije. Ima slučajeva kada investitori kupuju common stock. To je masovno počelo da se dešava u poslednjih nekoliko godina. Investitori žele da budu founder friendly, da podrže startape još više i onda kupuju common stock. Tada nemaju nikakva specijalna prava u odnosu na osnivače. Ali to je jako retko i to se dešava kada investitor u suštini nema puno vremena da se bavi startapom, nego samo hoće da investira i da pusti startap da se razvija, pa šta bude bude.

Ekonomska prava

Preferencija likvidnosti

Liquidation preference (preferencija likvidnosti) je najčešće puta jedan, i to je ono što je investicioni standard. Šta to znači? To znači da ako ja investiram X dolara u kompaniju, kada ta kompanija napravi exit, ja prvo dobijem svojih X dolara nazad, pa onda ono što ostane delimo prema cap table-u (tabeli kapitalizacije) . Dakle, prvo se meni vrati ono što sam ja investirao, a onda ono što je preostalo. Ako je išta preostalo deli se između svih na cap table-u. To je one time liquidation preference (jednokratna preferencija likvidnosti). Ovde je važno ovo one time, jer se često dešava da investitori traže dva, tri, četiri, pet puta LP. Odnosno, ako ja investiram novac vi meni treba prvo da vratite dva puta ili tri puta ono što sam ja investirao, pa ćemo onda da delimo ostatak kolača. Standard u industriji je 1x.

Vesting period

Obično će investitori tražiti da svaki osnivač u startapu ima neki vesting period na četiri godine, sa jednom godinom takozvanog cliffa. U suštini, vesting je period tokom koga osnivači zarađuju svoj stock. To će reći da ako ste vi osnivač i imate 50 odsto vlasništva, to ne znači da vi danas imate 50 odsto stocka, nego da treba da ga zaradite tokom četiri godine. Odnosno, ako pre isteka četiri godine napustite startap kao osnivač, ne možete da odnesete ceo stock sa sobom. Onaj ostatak se vraća nazad u kompaniju.

Stock option pool

Investitori će obično tražiti da se 10 ili 20 odsto svih deonica rezerviše za takozvani stock option pool. To su deonice koje ćete da izdajete novim zaposlenima. Kada zaposlite nekog novog čoveka, vi ćete mu dati platu, ali pošto nemate pare jer ste startap u ranoj fazi, ne možete da budete kompetitivni sa platom u Microsoftu. Onda ga morate na neki drugi način motivisati da radi u vašem startapu. Motivisaćete ga tako što ćete mu dati neke deonice vaše firme. Te deonice dolaze iz tog option poola i investitori u principu zahtevaju da se te deonice odvoje unapred, da se zna da imamo 20 odsto stocka rezervisano za buduće zaposlene.

Antidilution

Antidilution je nekada bio jako popularan. Međutim, kako se razvijala industrija, antidilution je postao nešto što je vrlo toksično i što investitori u principu ne vole da rade i izbegavaju. Šta znači antidilution? Antidilution govori ko će dati odgovarajući procenat sledećem investitoru koji dođe dođe i hoće da investira još novca u kompaniju i uzme neki procenat te kompanije. Ako investitor ima antidilution klauzulu, ako je zaštićen od dilutiona, to znači da osnivači moraju da prodaju svoj stock novom investitoru. Pri tome ono što ja imam kao investitor ostaje. Mojih 10 odsto ostaje nedirnuto, a drugi osnivači će od svojih 90 odsto da prodaju novom investitoru. To je nešto što se izbegava i što nije dobro.

Ono što je praksa u industriji je da svi daju svoj stock novom investitoru. Ako prodamo 20 odsto firme u sledećoj rundi, svako na cap tablu će da da 20 odsto onoga što je imao novom investitoru. Ima specijalnih slučajeva i zato kada pogledate term sheet postoji varijanta da je antidilution okej, ali kako to možete da prepoznate? Ako vidite da je capovan na neki relativno mali iznos, odnosno ako u term sheetu piše da je investitor zaštićen od dilutiona ako vi podignete investiciju manju od 50 ili 60 hiljada dolara, ili barem 100 hiljada dolara. To znači da onda radite nešto čudno, i ako radite tako nešto čudno, onda hoću da se zaštitim kao investitor. Mada, postoje i neke druge klauzule koje takođe služe kao zaštita od toga.

Prava kontrole

Pro-rata rights (srazmerna prava) su glavni razlog zašto investitori investiraju u vašu kompaniju. U slučaju da podignete sledeću investiciju, ja kao investitor u prethodnoj rundi želim da imam pravo da učestvujem u toj investiciji. Odnosno, ne možete da mi ne dozvolite da investiram u sledećoj rundi ako ja to hoću i to je u stvari srž postojanja investicionih fondova — oni od toga prave novac.

Što se tiče kontrolnih uslova, investitori će vam po pravilu tražiti mesto na boardu, drag-along i tag-along. Takođe, tipično je da će investitori hteti da imaju kontrolu nad izdavanjem novog stocka, što znači da kada želite da izdate nove akcije morate da dobijete saglasnost investitora. Nove akcije se najčešće izdaju kada se podiže sledeća investicija, tako da ako želite da podignete sledeću rundu investicije od sledećeg investitora, postojeći investitori moraju da se slože sa tim. A to znači da mogu da blokiraju izdavanje novih akcija. Takođe, ne možete da prodate kompaniju bez saglasnosti investitora, ne možete da isplaćujete dividende bez saglasnosti investitora i ne možete da uzimate zajmove i zadužujete kompaniju bez saglasnosti investitora. To su neke stvari za koje će investitori hteti da imaju prava.

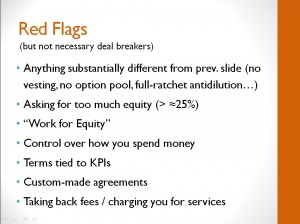

Crvene zastavice

Kada pogledate neki term sheet, kako da znate da li je on dobar ili nije? Ako je sve različito od onih standardnih tačaka, to je crvena zastavica. Ovo su neke stvari koje bi trebalo da vam podignu crvenu zastavicu kada gledate term sheet, ali ne moraju nužno da budu deal brejkeri. Kada naiđete na neku od ovih stvari najbolje što možete da uradite je da pitate investitora da vam objasni o čemu se tu radi. Postoje situacije gde neke od ovih stvari imaju smisla i ako je investitor u stanju da vam to objasni, onda okej. Bilo šta što je suprotno od ovoga što sam pomenuo, na primer: investitor ne traži option pool, investitor ne insistira na vestingu, na tome da vi zaradite svoj equity tokom vremena ili traži potpuni, full racket antidilution. To su neke crvene zastavice koje vam govore da treba da razmislite da li je investitor dobar. Takođe, ako investitor zahteva previše udela, recimo više od 25 odsto kompanije, to je nešto što je, blago rečeno neuobičajeno i ne bi trebalo da je standard.

Work for equity je jedna jako lepa izmišljotina investitora koja kaže: ja ću da investiram 100.000 dolara, a za to ću da dobijem 10 odsto% kompanije, a onda ću da vam pomažem kao investitor i za to što vam pomažem ću da dobijem 5 odsto. Znači, kupujem equity vaše firme, ne za pare, nego za neke usluge koje ću da pružam. I za to uzmem još equity-a. To je prilično konfuzna tema i to nekako treba izbegavati, s tim da se nekad dešava da je work for equity i finansijska investicija prosto gimnastika advokata i da se jasno vidi u papirima, a nekad je zaista nešto što ne bi trebalo da se radi. Zato kažem, “work for equity” klauzule, nekad su dobre, nekad nisu, ali je svakako crvena zastavica. Kada vidite da neko tako nešto traži, treba da ga pitate o čemu se radi.

Takođe, neki investitori će tražiti kontrolu nad time kako trošite novac. Pogotovo državni investitori ili državni fondovi. Oni kažu „ako želiš da potrošiš više od 5.000 dolara, moraš da pitaš mene, ne dam ti da potrošiš više od 5.000 dolara od para koje sam ti već dao.” Tu takođe ima situacija kada je okej i kada možete da prihvatite, ali u većini slučajeva nije.

Često investitori svoje uslove vezuju za neki KPI (key performance indicator) startapa. Oni tada kažu “ja ću da investiram u vaš startap XYZ dolara, ali ukoliko vi za tri meseca uradite ovo, pa za šest meseci uradite i ovo” i na neki način vežu svoju investiciju za rezultate koje vi postižete u budućnosti. I ovo nekad ima smisla, ali u principu to treba izbegavati. Investitor je investitor i on investira u vaš startap zato što vam veruje sad i u ovom trenutku. Ukoliko se veže za neki KPI za tih šest ili devet meseci, onda sve postaje jako veliko pitanje. U suštini vas ograničava da pivotirate — ne možete da se odlučite da okrenete kurs, probali ste nešto, vidite da to ne radi, hoćete da radite nešto drugačije i odjednom ti KPIs koje ste potpisali pre šest meseci sa investitorom više nemaju smisla, jer ne radite ono što ste se dogovorili i postavlja se pitanje šta se dešava sa tim ugovorom. To u principu treba izbegavati.

Term sheetovi, investicioni ugovori, svi papiri su open-source dokumenti. Dakle, kao što možete da preuzmete source za Linux, možete da skinete source za sve ove dokumente i predlažem svima da to urade. Kada vidite da vam investitor daje nešto što je potpuno drugačije od ovoga i ima neki svoj format (ne u smislu grafičkog formata, već neko svoje viđenje term sheeta), to je odmah neka crvena zastavica. I onda treba da vidite o čemu se tu radi. Opet ne kažem da je to deal breaker. Mi smo imali neke term sheetove sa dva paragrafa koji nemaju veze ni sa kakvom formom, ali su to opet bili term sheetovi. Ponavljam, to nije nešto što je nužno deal breaker, ali treba obratiti pažnju.

I konačno, to su uveli akceleratori, postaje jako popularno da investitor investira neki novac i onda traži da mu deo tog novca vratite nazad. Kao da mu platite neke usluge akceleracije, raznih nekih stvari. I opet to nekad ima smisla, nekada ne. Obično ne. Ima kad je to okej - recimo, kad se to jednostavno uradi zbog knjigovodstva. Na primer, ima akceleratora koji će vam naplatiti učešće u njihovom programu, recimo $25k. Ali to može da se uradi transparentno, ili “ispod žita”. Transparetno je kada vam oni kažu “mi ćemo da uložimo $100k u tvoj startap”. A onda, zapravo, uplate $125k i uzmu $25k nazad — to je prosto accounting gimmick i to je ok. Ali, nažalost, ima mnogo više slučajeva gde to nije tako i tek je sitnim slovima u ugovoru napisano da ćete nešto da platite od novca koji je investiran. Čak ima slučajeva kada vam u stvari investitor uzme sve pare koje je investirao — ne direktno, ali vi potrošite sav novac na plaćanje raznih usluga i troškova koji su vam u suštini nametnuti.

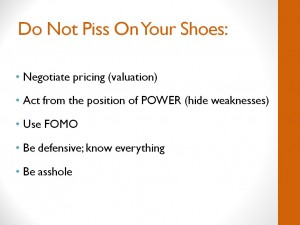

Do not piss on your shoes

Jako je važno na koji način pregovarate i šta pregovarate. Prva stvar je da nikada ne pregovarate o valuaciji vaše kompanije. To nema nikakvog smisla. Najgore što možete da uradite kada pričate sa nekim investitorom je da pregovarate o valuaciji.

Šta znači da pregovarate o valuaciji? To znači — „znaš, ne bih ja da dam 10 odsto svoje kompanije, ja bih osam i po” ili „mislim da mogu da dam devet ili možda 11”. To su gluposti. Jednostavno nema smisla o tome razgovarati u tako ranoj fazi (ne pričam o kompaniji koja ima šest miliona dolara mesečnog obrta, pričam o startapu koji tek treba da počne da radi). Pregovarati o valuaciji koja je količnik između uloženog novca i procenta koji uzima investitor, i ništa više od toga, ne treba raditi. To investitoru šalje jako lošu sliku o osnivaču. Ceo ovaj proces pregovaranja u suštini služi investitorima da opipaju, da vide kako se startap ponaša u ovakvim uslovima. Zašto? Jer za godinu dana, daj bože, doći će sledeći investitor, sa većim čekom. Kako ćete vi onda da se ponašate kada on bude za stolom? U suštini isto kao i sada. Ako sada insistirate na nekim stvarima koje su potpuno nebitne insistiraćete i onda, I onda će ceo dogovor da propadne. I onda ćemo svi da budemo na gubitku. Zato i investitori pokušavaju da ocene kroz sam proces pregovora kako se vi ponašate.

Valjda nam je to u krvi, u genima — kad god pričam sa nekim startapom ili sa nekim čovekom, svi pokušavaju da nastupe iz pozicije sile, da pokažu da sve znaju, da imaju odgovore na sva pitanja... To je potpuno pogrešno. Kad bi to bila istina, ne bi vam trebao investitor, mogli biste sve sami da uradite. Tako da je prilikom pregovora sa investitorima sasvim u redu da kažete ja nemam pojma. Kad vas pita nešto tipa: „a kako ćete vi da zaradite šest miliona dolara?”, odgovarate „Ne znam, nismo trenutno u tom statusu, ali imam par ideja koje bih hteo da probam uz vašu pomoć.” U redu je pokazati slabost, u redu je pokazati da nemate odgovore na sva pitanja. Na neka fundamentalna pitanja morate da imate odgovore, ali je okej reći ne znam.

Fear of missing out (strah da nešto ne propustite) je jako popularan pregovarački alat. To je ono kada osnivač dođe kod investitora i kaže „evo, ja imam super kompaniju, ako želiš da investiraš 100.000 dolara sada možeš, ako ne, ja odoh preko puta, on će da investira, imam već potpisan ugovor sa njim.” I mnogi investitori padaju na to. U nekim razvijenim ekosistemima to je jedan od glavnih motivatora zašto investitori investiraju. I investitori su ljudska bića, i oni imaju taj strah od propuštanja eventualno dobre prilike. To može da funkcioniše negde gde ima više investitora nego startapa, ali kod nas teško. Da biste igrali tu igru, morali biste da budete jako iskusni i jako izverzirani, što je teško. Iskreno mislim da igranje na tu kartu, FOMO, jako retko donosi dobre rezultate. Možda kasnije kada budete pričali sa nekim drugim investitorima i kada sama firma bude u nekom boljem stanju, možda, ali na početku nikako. To samo crta lošu sliku o vama.

Be defensive (defanzivan stav) — to se isto jako često dešava. To je kada, recimo, ja pričam sa nekim startapom, a nismo još potpisali ugovor. Vidimo se, pričamo, diskutujemo term sheet iako term sheet nije na stolu, ali i vi i ja imamo taj term sheet u glavi. Tada često ljudi postaju odbrambeno nastrojeni, pokušavaju mene da ubede kako ja nisam u pravu. Možda ja nisam u pravu, ali kakve vi imate koristi ako investitora ubedite da on nije u pravu, a da ste vi u pravu? On će da kaže „dobro, super” i da ode. Neće napisati ček. On će da ode bogatiji, vi ćete otići pametniji i ništa niste postigli. Dakle, nema potrebe da budete defanzivni. Prihvatite sve sugestije, čak i ako se ne slažete sa nečim što vam investitor predlaže. Posle razgovora odete kući, pa tamo malo svarite šta je to značilo, i ako se ne slažete, ne slažete.