Zamisli da hranu na pijaci plaćaš preko telefona, otključavaš njime garažu za bicikle i daješ „sitniš” uličnim sviračima skeniranjem QR koda sa table koju su postavili. Kinezi ovo ne moraju da zamišljaju. U velikim kineskim gradovima sve više ljudi koristi svoje mobilne telefone da plati robu i usluge. Mahom preko WeChata i Alipaya. Drugim rečima, Kina se sprema da kaže zbogom novčanicama i kovanicama.

Pre samo tri godine, Kinezi su kao i svi drugi ljudi na svetu čekali u redu da plate ono što nameravaju da kupe, a sada je njihov pametni telefon postao virtuelni novčanik zahvaljući kome se plaćenje odvija daleko brže i bez redova. Za taj kratki period tržište mobilnog plaćanja u Kini dospelo je do vrednosti od 5.500 milijardi dolara u 2016. godini, dok je prema iResearchu u istoj godini u SAD ono zabeležilo 112 milijardi dolara.

Švajcarski nož među aplikacijama

Dakle, WeChat i Alipay nisu uvek bili nužni za svakodnevni život u Kini. Pre nego što su ove aplikacije postale način za plaćanje, služile su tek tome da se ljudi preko presonalizovanih kodova povežu i razmenjuju kontakte.

Kao što je većini poznato, Kina je kao omeđena zidom. Veliki broj filtera i blokatora zaustavlja sve sajtove koje Komunistička partija ne može da kontroliše. To znači da u Kini nema Facebooka, Twittera, Google-a… Ali zato ima kopija svih sajtova popularnih u ostatku sveta. Ti novi sajtovi su evoluirali na drugačijem tržištu i u skladu s tim razvili neke nove opcije. Godine 2011. nastao je WeChat koji The New York Times opisuje kao švajcarski nož među aplikacijama. On je i WhatsApp i Facebook i Skype i Uber i Amazon i Instagram i Tinder i još gomila aplikacija koje ne postoje van Kine, i to sve u jednom. A pri tom ga koristi 700 miliona ljudi i pripada mu 40 odsto tržišta mobilnih plaćanja.

Ni Alipay nije ništa manje funkcionalan. I preko njega se plaćaju komunalne usluge, taksi, rezervisanje hotela, karte za film, zakazuju se lekari, vrši onlajn kupovina, prebacuje se novac na druge bankovne račune ili druge Alipay račune… Čak je ušao i na tržište Severne Amerike.

Iza WeChata stoji kompanija Tencent, a iza Alipaya Ant Financial, i obe sede na zlatnom rudniku. Njihovo bogatstvo se generiše putem transakcija, naplaćivanjem korišćenja njihove platne platforme drugim kompanijama i prikupljanjem podataka o plaćanjima koje mogu da budu iskorišćene za nove platne sisteme i plaćanja. Visa i MasterCard mogu da se uhvate za glavu od brige jer je njihove skupe čitače kartica daleko jefinije zameniti tablom sa QR kodom, a nema ni troškova komuniciranja s bankom jer se u sistemu aplikacija zadržava evidencija korisničkih naloga.

No, zvaničan podatak o zaradi preko pametnih telefona ne postoji. Jedini trag o tome koliko bi mogli da ubiru od novog načina plaćanja, The New York Times je našao u finansijskom izveštaju Tencenta za 2016. godinu gde se stavka „ostale usluge” utrostručila u odnosu na 2015. godinu — popela se na 6.4 milijarde ženminbija.

Ko se još oprašta od gotovine?

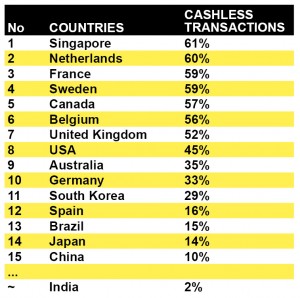

Naravno, nisu samo u Kini novčanice zamenjene virtuelnim novčanikom. Štaviše, ona je tek 15. država u svetu po procentu ostvarenih bezgotovinskih transakcija. Business today je prošle godine objavio Mastercardovu listu država poređanih upravo po tom kriterijumu:

Tada je povod za objavu bio to što je indijski premijer Modi namerio da utaba put demonetizacije povlačenjem 85 odsto gotovine. Pošto taj potez nije mogao da prođe bez haosa u zemlji, od ideje o povlačenju novca se odustalo.

Međutim, iako je Modijeva ideja bila nepromišljena nije bila i neutemeljena. Nije prošlo ni deset godina od kada velika većina Indijaca nije imala nikakva dokumenta za identifikaciju što je povlačilo i to da ne mogu da izvade vozačku dozvolu, uplate osiguranje ili otvore račun u banci. Onda je 2009. godine na scenu stupio Aadhaar — biometrijska baza podataka zasnovana na digitalnoj identifikaciji, kojoj je prošle godine dodat India Stack — sistem za čuvanje i razmenu ličnih podataka poput adrese, izvoda iz banaka, poreskih prijava…

Od kada je ta aplikacija lansirana 270 miliona ljudi je otvorilo račun u državi u kojoj je do pre godinu dana samo dva odsto transakcija bilo bezgotovinsko. To je dalo osnove za novi finansijski sistem, pa je u februaru lansiran IndiaQR kod kojim država planira da popularizuje način plaćanja koji se praktikuje u Kini.

U Švedskoj se svajp do keša radi uz pomoć aplikacija Swish i iZettle, zahvaljujući kojima ova država beleži manje od dva odsto transakcija u kešu, a sličan postotak je i u Norveškoj i Danskoj koje koriste Vipps i Mobilepay. Glavna razlika između azijskih i severnoevropsikih zemalja je u tome što se u Skandinaviji kartice još uvek daleko više koriste za plaćanje (u Švedskoj tri puta više od evropskog proseka). Sve ovo ne čudi s obzirom na to da se u Švedskoj odavno ni karte za gradski prevoz ne plaćaju gotovinom, bankomata jedva da ima, trgovci mogu da odbiju plaćanja u kešu, pa čak i crkve primaju donacije preko telefona i platnih kartica. Situacija nije mnogo drugačija ni u Holandiji gde se neki stanodavci ne sećaju kada su poslednji put stanarinu dobili u gotovini.

S druge strane, u Singapuru je prošle godine količina keša u upotrebi iznosila 8,8 odsto njihovog BDP. Ipak, novac se još uvek vezuje izdavanjem čekova, pa država ohrabruje banke da pređu na digitalna plaćanja kako bi postala azijsko sedište industrije bankarskih tehnologija, a građane da kupovinu vrše uz pomoć mobilnih telefona i ličnih karta.

Dakle, nisu samo aplikacije i platne kartice zaslužne za tranziciju sa gotovinskih na bezgotovinska plaćanja. Mnogim državama je digitalizacija cilj, pa su tako u nekim zemljama poput Belgije, Italije i Španije ograničeni iznosi koji mogu da se plate novčanicama na nekoliko hiljada evra.

Promene se događaju čak i u Africi, kontinentu koji verovatno poslednji padne na pamet kada se govori o digitalizaciji. MasterCard je tamo lansirao plaćanja preko QR koda i već privukao 100.000 Nigerijaca, a u Keniji četvrtinu BDP-a čine sredstva uplaćena preko aplikacije M-Pesa.

Šta je prednost nepotezanja za novčanikom?

Osim što je skeniranje QR koda i plaćanje preko aplikacije daleko lakše od trenutnog načina plaćanja, postoji niz drugih prednosti. Uspon elektronske trgovine je još jedan primer dobrog razloga za transakcije koje ne zahtevaju potezanje za novčanikom, bez keša u džepovima i trezorima, ulične i pljačke banaka nemaju smisla, a pri tome je i eko svesno jer nema potrebe za štampanjem novčanica ili izdavanjem plastičnih kartica.

Takođe, ovaj način plaćanja štedi novac na nekoliko nivoa. Na primer, u kineskom univerzitetskom gradu Tjencin svi troškovi u kampusu se plaćaju bezgotovinski i nema potrebe za izdavanjem studentskih kartica za identifikaciju. Kada bi ovaj model bio primenjen, svaki fakultet u zemlji bi uštedeo 300.000 juana (što je oko 45.000 dolara) godišnje za izdavanje kartica, a 10 miliona juana (oko milion i po dolara) na nacionalnom nivou zbog troškova gubitaka kartica.

Očigledno je i da bi banke bile oslobođene troškova logistike transporta i čuvanja novca, dok za male privrednike bezgotovinska plaćanja znače da nemaju razloga da ulažu novac u skupu infrastrukturu za plaćanja kešom i karticama.

Ima onih koji u bezgotovinskom plaćanju vide prednosti poput nižih troškova transakcija, novih alata za upravljanje ekonomskim rastom i šansu da se stane na kraj utaji poreza i pranju novca. Baš u Indiji je problem „crnog novca”, novca koji se zarađuje na crnom tržištu, a iznosi 460 miliona dolara, nešto što bi moglo da bude rešeno ako manje novčanica bude u opticaju.

Korak u smeru širenja plaćanja uz pomoć QR kodova van Kine se desio kada je polovinom jula uveden industrijski standard od strane EMVCo-a, globalnog konzorcijuma za plaćanja u čijem sastavu su MasterCard, Visa Inc, China UnionPay Co… Prema njemu bi platni stndard koji trenutno vlada u Kini trebalo da se proširi na ceo svet i obezbedi lakše i bezbednije transakcije.

Ukidanje gotovine nije bez mane

Na drugom kraju pametnih plaćanja su nesrazmerna raspodela troškova koja bi pala na najsiromašnije delove društva, uvećavanje moći onih koji poseduju poverljive podatke i strah od gubitka privatnosti.

Najsiromašniji slojevi društva su i oni slojevi koji nemaju pametne telefone i račune u bankama, te se upravo na njima lomi to što su troškovi transakcije koje uključuju gotovinu skuplji, a sve manji broj banaka koje rukuju gotovinom za njih znači i da treba da prevale duži put do najbliže banke koja će im izdati novac. Međutim, čak i tamo gde ljudi imaju račun ne ide sve glatko. U Švedskoj postoji problem jer su aplikacije povezane s računom u banci deo tehnologije koja starijim ljudima nije bliska.

Na primeru Kine uočava se da ako ona u potpunosti pređe na onlajn plaćanja i ostane vezana za dve platforme može još više da se odvoji od sveta. Isključiće ljude koji ne koriste te mreže — turisti i ljudi na poslovnim putovanjima i svi oni koji nemaju račun u banci u Kini. Svi oni koji bi da posluju u Kini takođe će morati da omoguće uplate preko WeChata i Alipaya, a kineske kompanije će morati da izgrade strukture za poslovni svet van Kine u kom još uvek funkcionišu tradicionalna plaćanja. Isto ovo može da ih koči kada na red bude došla neka nova tehnologija jer će postojeća utabati stazu. Zato je u interesu vlasnika ovih kompanija da se mobilna plaćanja dese i u drugim zemljama.

Postavlja se i pitanje praćenja i kontrole koju država može da ima nad građanima ako se novčanice budu sve manje koristile. Vlade (pogotovo kineska) prate finansijske transakcije, pa su im dostupni podaci o plaćanjima. No, ovo pitanje bi moglo da bude rešeno blockchain tehnologijom koja obezbeđuje sigurnije transakcije, ali je to neka druga priča.

alex

nedelja, 13. Avgust, 2017.

Na umu mi je da dolazi Apokalipsa. Ovo je na korak od ugradnje čipa u ljude i to je to....Nadam se da će se proces makar malo usporti nekako...